死亡事故の場合の受取人はだれになる?必要な手続きや金額など

一般に、死亡事故が発生した場合、勤務中なのか勤務以外なのか、自動車運転中なのか歩行中なのかなどといった状況が大きく関係し、これによって遺族に対して支払われる補償内容が全く異なります。

また、死亡事故が発生した場合に、本人が対象となる生命保険や自動車保険に加入しているのかによっても、必要になる手続きをはじめ、遺族が受け取ることになる金額などにも大きな違いが生じます。

そこで本記事では、死亡事故が発生した場合において、「任意加入の自動車保険(以下、自動車保険とします)」から支払われる保険金についてどのようなものがあるのか解説し、併せて、保険金の受取人、必要な手続き、金額などについても解説を進めていきます。

加入している自動車保険で死亡保険金を受け取るためには

死亡事故によって、加入している自動車保険で死亡保険金を受け取るためには、「人身傷害補償保険」もしくは「搭乗者傷害保険」に加入している必要があります。

これらいずれかの補償が付帯された自動車保険に加入していることによって、死亡事故が発生した場合、加入している保険会社に対して「保険金を請求する」ことによって、死亡保険金が支払われることになります。

また、本記事の解説外ではありますが、自賠責保険からも死亡保険金が支払われ、これは死亡事故を起こした相手側からの支払いとなり、1人あたり死亡保険金は3,000万円と法律上、定められています。

人身傷害補償保険と搭乗者傷害保険の違いとは

人身傷害補償保険と搭乗者傷害保険は、とても似た補償になっており、どのような違いがあるのか曖昧な方が多いのが現状です。

出典 イーデザイン損保 人身傷害補償保険と搭乗者傷害保険の違いより引用

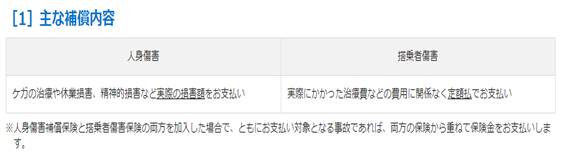

人身傷害補償保険と搭乗者傷害保険は、いずれも補償の対象となる方が死傷された場合に、治療費や休業損害などを補償する内容となっています。

ただし、人身傷害補償保険は、ケガの治療や休業損害、精神的損害など「実際の損害額」が保険金として支払われる一方、搭乗者傷害保険は、実際にかかった治療費などの費用に関係なく「定額払(ご自身で契約の際に決定した保険金額)」で保険金が支払われる違いがあります。

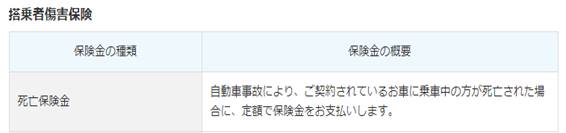

出典 イーデザイン損保 お支払いできる保険金一覧 お車によるケガの補償より引用

出典 イーデザイン損保 お支払いできる保険金一覧 お車によるケガの補償より引用

仮に、人身傷害補償保険と搭乗者傷害保険のどちらの補償も付いている自動車保険に加入している場合は、いずれからも補償がなされることになるため、補償に相当な厚みが増すことは確かです。

なお、人身傷害補償保険と搭乗者傷害保険における補償の範囲は、以下の通りです。

出典 イーデザイン損保 人身傷害補償保険と搭乗者傷害保険の違いより引用

人身傷害補償保険と搭乗者傷害保険は、いずれの場合もご自身が契約している自動車保険の対象となっている自動車を運転中に死傷した場合に補償対象となっていることに加え、保険契約者だけに限らず、その自動車に乗っている方も補償対象になっていることが確認できます。

一方で、他人の車に乗っている場合の事故によって死亡した場合は、搭乗者傷害保険では補償の対象とならず、併せて、人身傷害補償保険(搭乗中のみ)といった補償にしている場合は、こちらも補償対象外であることがわかります。

つまり、他人の車に乗っている場合の事故によって死亡した場合に死亡保険金を受け取るためには、人身傷害補償保険(搭乗中のみ)ではない、人身傷害補償保険に加入していなければならないことになります。

他人が運転する自動車に乗車する機会が多い場合や普段から歩く機会が多い場合などは、人身傷害補償保険(搭乗中のみ)ではない、人身傷害補償保険に加入するのが良いでしょう。

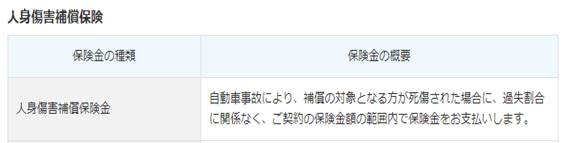

出典 イーデザイン損保 人身傷害補償保険より引用

死亡保険金の受取人は誰になるのか

人身傷害補償保険や搭乗者傷害保険から支払われた死亡保険金の受取人は、原則として、自動車保険の被保険者の法定相続人が受け取ることになります。

自動車保険の被保険者とは、保険会社が設定している約款に準じる必要があるのですが、通常、人身傷害補償保険や搭乗者傷害保険の被保険者とは、以下のような方々が対象です。

- 記名被保険者

- 記名被保険者の配偶者

- 記名被保険者またはその配偶者の同居の親族

- 記名被保険者またはその配偶者の別居の未婚の子(婚姻歴がない子)

記名被保険者とは、自動車保険に加入している自動車を主に運転する方を指し、仮に、この方が死亡事故によって亡くなってしまった場合、法定相続人にあたる配偶者や子が、保険会社へ保険金を請求して死亡保険金を受け取るといった流れが一般的です。

また、自動車保険に加入している自動車を運転中に、記名被保険者、配偶者、子がその自動車へ搭乗しており、交通事故によって、配偶者のみ亡くなってしまった場合も配偶者は、自動車保険の被保険者であることから、記名被保険者などが、保険会社へ保険金請求をして死亡保険金を受け取ることも可能になります。

人身傷害補償保険と搭乗者傷害保険の手続き

人身傷害補償保険と搭乗者傷害保険の手続きをするためには、まずもって、自動車保険に加入している保険会社に対して連絡をするところから始まります。

これによって、必要な手続きが案内されることになりますので、その指示にしたがって手続きを行うことで足り、基本的には、どの保険会社でも保険金請求に対して何かしらのサポートをしてくれるのが一般的です。

以下、参考までに保険金請求に必要な書類などを紹介しておきますが、あくまでも保険会社の指示にしたがって必要書類を準備する必要のあることは言うまでもありません。

- 保険金請求書

- 示談書

- 診断書

- 交通事故証明書

- 他の保険金請求のための書類

まとめ

本記事では、死亡事故が発生した場合において、「任意加入の自動車保険」から支払われる保険金についてどのようなものがあるのか解説し、併せて、保険金の受取人、必要な手続き、金額などについても解説を進めさせていただきました。

加入している自動車保険から死亡保険金が支払われるためには、人身傷害補償保険か搭乗者傷害保険のいずれかに加入していなければなりませんが、死亡事故の状況や加入している補償内容と範囲が合致していなければなりませんので、必ずしも死亡保険金が支払われるとは限らない点も理解しておく必要があるでしょう。

また、人身傷害補償保険や搭乗者傷害保険といった自動車保険の保険金は、必ず保険会社に対して請求をしなければ保険金が受け取れませんので、死亡事故などのような事態が万が一、発生した際には、加入している保険会社をはじめ、専門家にあたる弁護士へ依頼するなど適切な行動を取るように心掛けたいものです。