等級とは?自動車保険料に大きく影響! - 割引率(事故あり)・割引率(事故なし)

| 執筆者 | |

|---|---|

|

ファイナンシャルプランナー:三原 由紀 |

自動車保険で使う「等級」とは、事故などで保険を使わなければ翌年度の保険料を割引するご褒美みたいなもの!逆に事故などで保険を使ってしまうと、翌年度の保険料は割増になります!

もし事故などで等級が下がってしまい保険料が高いなと思ったら、

こちらから複数社に見積もりをとると最小限の上がり幅で抑えられます。等級が下がっても今より保険料が安くなることもあります。

「等級」は自動車保険を使わなければ年々割引率が高くなる!事故で下がる!

自動車保険を契約する上で「等級」という言葉を目にすることがあります。「ノンフリート等級」とも呼ばれますが、保険証券には必ず記載されていますし、自動車保険一括比較!を利用する際も現在の等級を入力する欄があります。

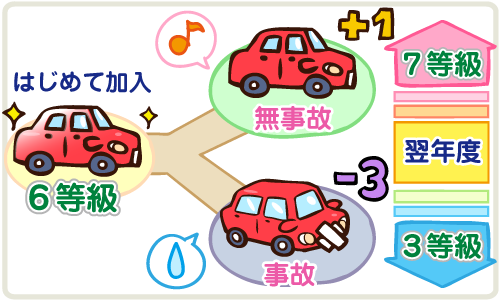

等級は「1~20等級」まであり、はじめて契約する場合(新規契約)は6等級からスタートします。

6等級からスタートし1年間無事故で保険を1度も使わなければ翌年度は等級が+1アップになり、7等級になります。逆に事故を起こして保険を使えば翌年度は-3等級ダウンになります。

等級が上がるにつれて割引率が高くなり保険料は安くなります。逆に等級が下がれば下がるほど割引率が低くなり保険料は高くなります。

また事故などで保険を使うと基本的には翌年度に3等級下がりますが、保険の使い方によっては翌年度に1等級下がる1等級ダウン事故や、下がらないノーカウント事故もあります。

| 1等級ダウン事故 | 車両保険・搭乗者傷害保険(人身傷害保険)・無保険車傷害保険のみ使用など |

| ノーカウント事故 | 搭乗者傷害保険(人身傷害保険)・弁護士費用特約・ファミリーバイク特約のみ使用など |

等級別の保険料割引率・割増率

次に等級が変わると保険料がどの程度変わってくるのか、見ていきたいと思います!

等級別の保険料割引率・割増率は現在自動車保険に加入していて、翌年度継続して加入する場合(継続契約)と、まったくはじめての新規契約の場合で異なりますので、まずは継続契約の割引率・割増率を下表でまとめています。

ちなみに「事故あり」や「事故なし」と書かれていますが、これは事故1件につき3年間は通常より低い割引率にするという仕組みです。3年が経過すれば「事故なし」の割引率に戻ります。

継続契約の場合

| 等級 | 割引率(事故あり) | 割引率(事故なし) |

|---|---|---|

| 20等級 | -44% | -63% |

| 19等級 | -42% | -55% |

| 18等級 | -40% | -54% |

| 17等級 | -38% | -53% |

| 16等級 | -36% | -52% |

| 15等級 | -33% | -51% |

| 14等級 | -31% | -50% |

| 13等級 | -29% | -49% |

| 12等級 | -27% | -48% |

| 11等級 | -25% | -47% |

| 10等級 | -23% | -45% |

| 9等級 | -22% | -43% |

| 8等級 | -21% | -40% |

| 7等級 | -20% | -30% |

| 6等級 | -19% | |

| 5等級 | -13% | |

| 4等級 | -2% | |

| 3等級 | +12% | |

| 2等級 | +28% | |

| 1等級 | +64% | |

等級が上がれば上がるほど割引率が高くなっているのがわかります。また3等級以下になると逆に+(割増)になっています。また同じ等級でも事故ありと事故なしでは割引率にかなり違いがあることがわかります。

次に新規契約の場合の割引率・割増率を下表でまとめています。

新規契約(6等級)の場合

| 年齢条件 | 割引率 |

|---|---|

| 全年齢補償 | +28% |

| 21歳以上補償 | +3% |

| 26歳以上補償 | -9% |

| 年齢条件対象外 | +4% |

新規契約の場合はまったくはじめての新規契約ですから、事故ありもなしもありません。またどの年齢条件を補償対象とするかで、割引率は大きく異なっています。

特に21歳以下の若者を補償対象とする場合は全年齢補償しかありませんが、保険料は+28%(割増)になりますので、保険料は10万円代後半~20万円代前半になり最も高額になります。

逆に21歳以上補償になると +3%(割増)になりますので、20歳と21歳ではたった1年の違いなのに保険料は格段に変わってきます。

参考:等級が下がると自動車保険料はどのくらい変わる?3等級ダウン!

自動車保険の等級の引継ぎ

自動車保険の等級は引き継ぐことができます。

自分が契約者で他社の自動車保険に引き継ぐこともできますし、

同居、別居(別居の未婚の子)、配偶者、祖父、新車の場合、住民票の有無など、状況によってさまざまです。

詳しくは保険会社に確認すれば必要書類や必要な手続きを教えてくれます。

6等級スタートの21歳以下の自動車保険料を安く抑える方法!

もし21歳以下の方で自動車保険を新規契約する場合は、 先ほどの表のように全年齢補償で+28%(割増)と保険料はものすごく高くなります。保険料は補償内容にもよりますが10万円代後半~20万円代前半にもなります。しかし21歳以下の若者にはなかなか支払える金額ではありません。

かといって任意保険は絶対に必要か?でも詳しく解説しておりますが、自賠責保険だけでは補償が全く足りませんので、任意保険に未加入という選択肢はありません。

ここで1つ保険料を安くする方法がありまして、例えば親が自動車保険に加入している場合、補償の範囲を本人限定から同居している親族にまで広げ、年齢条件を全年齢補償に変更することです。

もちろん補償の範囲を広げるわけですから保険料は上がることになりますが、20歳前後の親の世代(40代~60代)であれば等級は十分高くなっており大きな割引率が得られますので、21歳以下の若者が単独で自動車保険に加入することと比べると、年間7~9万円は節約することができます!(詳しくはこちら)

上がった分の保険料だけ若者本人が支払えば親の理解も得やすいでしょうから、とてもおすすめな方法です!

参考:自動車保険に新規加入する際の保険料相場!6等級か7等級から!