他人名義・他人の車を運転中の事故は自分の自動車保険で補償される?

日常生活を送っている時や業務中も含めて、時に、他人名義の自動車を短時間や長時間を問わず、運転しなければならない場合もあると思います。

仮に、このような事態に遭遇して、他人の自動車を運転中に事故を起こしてしまった場合、少なくとも運転していた自分自身に責任があるものの、事故を起こした自動車の自動車保険を使う場合は、ご自身ではなく自動車を所有している相手側に迷惑をかけてしまうことになります。

このような時、できる限り相手方に迷惑をかけないためにも、ご自身が加入している自動車保険から補償がされないか気になる方も多いと思います。

そこで本記事では、他人の車を運転中の事故は自分の自動車保険で補償されるのか?といった疑問についてわかりやすく解説を進めていきます。

他人名義・他人の車を運転中の事故は自分の自動車保険で補償される?

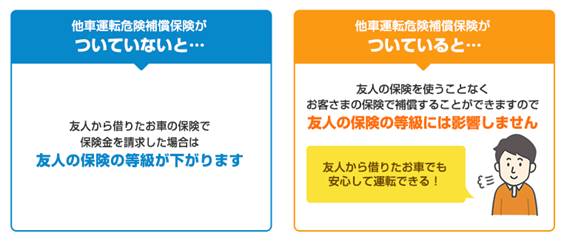

はじめに、本記事の結論となりますが、仮に、他人名義や他人の自動車を運転中の事故は自分の自動車保険で補償される場合があります。

他人名義や他人の自動車を運転中の事故をご自身が加入している自動車保険で補償を受けるためには、「他車運転危険補償保険」もしくは「他車運転危険補償特約」のいずれかの補償が、加入している自動車保険に付いていることが求められます。

他車運転危険補償保険・他車運転危険補償特約とは

他車運転危険補償保険・他車運転危険補償特約とは、一時的に借りた他人名義や他人の自動車を運転中の事故について、自分が加入している自動車保険から補償されるようにするものです。

出典 イーデザイン損保 他車運転危険補償保険より引用

どのような理由であったとしても、一時的に借りた他人名義や他人の自動車を運転中の事故について、ご自身で責任を取らず自動車を借りた相手に迷惑をかけてしまうのは、当然、気が引けてしまいますし、人間関係までもおかしくなるリスクは避けたいと考えるのが自然だと思います。

最も無難なことは、他人名義や他人の自動車を運転しなければ良いことなのですが、どうしてもやむを得ない場合であったとしても、他車運転危険補償保険・他車運転危険補償特約が付いている自動車保険に加入していることで、相手に迷惑をかけずに、万が一のリスクを避けられるのは確かです。

他車運転危険補償保険・他車運転危険補償特約の注意点

前項の解説より、他車運転危険補償保険・他車運転危険補償特約とは、どのようなものなのかご理解いただけたと思いますが、実のところ、他車運転危険補償保険・他車運転危険補償特約には、あらかじめ気を付けておかなければならない大切な注意点がいくつかあります。

本項では、この注意点について、それぞれ個別に解説を進めていきます。

他車運転危険補償保険・他車運転危険補償特約の補償対象は、「他の自動車」

他車運転危険補償保険・他車運転危険補償特約は、一時的もしくは臨時で「他の自動車」を運転する場合のリスクを補償するところに本来の目的があるため、ご自身が所有している自動車や同居の家族が所有している自動車を運転中に事故が起こった場合であったとしても補償の対象外となります。

また、自動車ローンを組んで購入した自動車は、通常、自動車ローンをすべて完済するまでの間、自動車販売店や金融業者などが自動車の所有者となっておりますが、他車運転危険補償保険・他車運転危険補償特約の補償につきましては、ご自身が所有者とみなされますので、こちらも補償の対象外です。

併せて、1年以上の賃借契約によって借り入れた自動車(リース自動車・残価設定型ローン)も、本来は、リース業者などが所有者ではありますが、前述した例と同じように、ご自身が所有者とみなされます。

他車運転危険補償保険・他車運転危険補償特約は、「駐車中・停車中」に補償されない

たとえば、友人の車を借りてドライブに行っている途中、高速のサービスエリアに車を駐車して休憩中にぶつけられた場合、「他の自動車」であることには変わりはありませんが、駐車中であることから、この場合、他車運転危険補償保険・他車運転危険補償特約の補償対象にはならないため注意が必要です。

これは、極めて稀なパターンと言えますが、他車運転危険補償保険・他車運転危険補償特約は、「他の自動車」を「運転中」であることが補償の対象であり、「駐車中・停車中」は、補償されないこととなっているため、このようなリスクがあることも理解した上で、「他の自動車」を運転するべきであると言えるでしょう。

「他人名義」について

他車運転危険補償保険・他車運転危険補償特約は、前述した解説より、ご自身が所有している自動車や同居の家族が所有している自動車では補償対象外である旨を解説しました。

また、これまで「他人名義」の自動車を運転中に生じた事故について、他車運転危険補償保険・他車運転危険補償特約は、補償の対象と解説を進めてきましたが、仮に、他人名義の自動車で「常時、自らも使用する自動車である場合」は、名義のいかんに関わらず、他の自動車として取り扱われません。

つまり、他車運転危険補償保険・他車運転危険補償特約の補償対象外になるわけですが、このパターンは、極めて特殊なパターンと言えるでしょう。

ちなみに、「常時、自らも使用する自動車」を判定する場合は、使用期間のみで一律に判断するのではなく、使用頻度、使用目的、回数、反復継続して使用する意思など、様々な観点から総合的に判断され決定されることになっています。

レンタカーなどの自動車の取り扱いについて

レンタカーのように、法人の所有する自動車は、「他の自動車」に該当することから、他車運転危険補償保険・他車運転危険補償特約の補償対象に含まれます。

また、「他の自動車」には、家庭用、通勤・通学用、業務用といった種別を問われることもありませんので、あくまでも「他の自動車」に該当していれば、他車運転危険補償保険・他車運転危険補償特約の補償対象に含まれることになります。

まとめ

他人名義・他人の車を運転中の事故は、「他車運転危険補償保険」もしくは「他車運転危険補償特約」のいずれかの補償を付けていることによって、自分の自動車保険で補償されることがご理解できたと思います。

トラブル防止といった観点から考えますと、やはり、他人名義の自動車を運転しないのが最も無難な選択だと考えられますが、万が一、運転をしなければならない場合は、運転をする側、自動車を貸す側の双方が、リスクを共有した上で行うようにするべきでしょう。

他車運転危険補償保険・他車運転危険補償特約には、本記事で解説をした大切な注意点が多々あることから、細かな部分をしっかりと理解した上で、自らがリスクヘッジ対策を取るようにすることが求められると考えることができます。