車両保険は必要?不要?上がる保険料とお得な加入方法

| 執筆者 | |

|---|---|

|

ファイナンシャルプランナー:三原 由紀 |

車両保険は任意保険の中の補償の1つで、自分の車の損害を補償する保険です。

任意保険というのは対人・対物などの補償がありますが、基本的には相手方への補償になります。

そのため、自分の車には車両保険をつけることで相手方から十分な補償が得られない場合に備えることができます。

ただこの車両保険、つけるとかなり保険料が上がってしまうのです。

ですので、車両保険をつけることで保険料が上がってしまうので、つけるかつけないか?つけるとしたらどのタイプにするのか?慎重に検討する必要があるのです。

ではまずは車両保険をつけることでどれぐらい保険料が上がってしまうのか、見積もり結果を見てみましょう!

ご自分の車両保険あり、なしの見積もりが欲しい方は

こちらから複数社見積もりがとれて便利です。

目次

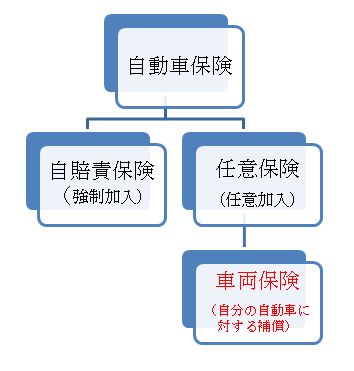

自動車保険の車両保険とは

突然ですが、車両保険ってそもそもどのような保険なのかご存知でしょうか?自動車保険、自賠責保険、車両保険、任意保険など様々な用語が並べられた時、しっかりと区別する事はできますか?

自動車保険を考える上でこの違いを理解しておく事は必要不可欠です。まずはこの部分を以下の図で簡潔に確認していきましょう。

自動車保険の関係イメージ図

自動車保険は大きく自賠責保険と任意保険の2つに大別されます。世間一般では、この任意保険の事を「自動車保険」と呼ぶ場合がほとんどで車両保険は自分の自動車、いわゆるマイカーに生じた損害に対して補償される保険の事を指します。

自動車事故と単に言っても、自損事故から他者との事故、もらい事故など様々あり補償される内容も実際に加入している任意保険の契約内容によって異なります。

車両保険をつけた場合とつけなかった場合の保険料比較!

車両保険の種類の詳しい解説は後述しますが、一般タイプ・エコノミータイプ+限定A・エコノミータイプ・限定Aといった4種類があります。

保険会社によって2種類であったり3種類であったりしますが、細かく分けると4種類あります。

こちらでは、1番補償は手厚いが保険料も最も高い「一般タイプ」と、補償範囲を限定して少しお安くした「エコノミータイプ+限定A」と、そもそも車両保険をつけない「車両保険なし」で、同条件でどれぐらい保険料が変わってくるのか見積もりをとってみました!

見積もり条件

| 対人・対物・人身 | 無制限 | 年齢条件 | 26歳以上補償 |

|---|---|---|---|

| 車両保険 | 一般・エコノミー・なしの内いずれか | 等級 | 9等級 |

| 車種 | 軽自動車・コンパクトカー・普通車(セダンクラス)・普通車(ミニバンクラス)・ワゴン・スポーツカー | ||

見積もり結果

自動車保険比較サイトで見積もりをとって車種別に記載

| 一般タイプ | エコノミータイプ+限定A | 車両保険なし | |

|---|---|---|---|

| 軽自動車 | 60,270円 | 47,650円 | 31,440円 |

| コンパクトカー | 72,580円 | 53,300円 | 37,780円 |

| セダン | 93,590円 | 62,500円 | 37,890円 |

| ミニバン | 81,270円 | 55,240円 | 34,590円 |

| ワゴン | 101,500円 | 75,200円 | 38,590円 |

| スポーツカー | 112,000円 | 98,200円 | 79,800円 |

見積もり結果からわかること

車種によってそれぞれ保険料に差はありますが、やはり最も補償が手厚い一般タイプが最も高く、補償を限定したりなしにすると半額近くまで保険料が下がることがわかります。

車両保険(一般タイプ)をつけると車両保険なしと比べて、およそ2倍前後保険料が変わってくることがわかります。

車両保険をつけるとどういったメリットがあるのか?

自動車保険の補償内容を選ぶ際に1番悩むことになるのが「車両保険」です。車両保険は読んで字のごとく自分の車に対する補償です。

例えば、事故により自分の車が壊れて修理が必要になったり、誤ってガードレールに突っ込んでしまった場合の自損事故、イタズラでボディに10円傷をつけられたり、車が盗まれてしまったような場合にも車両保険が適用されます。

ただし、どの範囲まで車が補償されるのかは後ほどご説明致します車両保険の種類によります。

車両保険は自分の車への補償になる!

よく勘違いされる方がいらっしゃるのですが、「えっ?対物賠償保険に入っているんだから自分の車の修理費用も支払われるじゃん!」と思ってらっしゃる方がいますが、対物賠償保険はあくまでも「相手の損害」に対しての補償ですから、自分の車の修理費用には一銭も支払われません。

自分の車の修理費用は事故の相手方の対物賠償保険から支払われます。支払われるといっても事故には双方何%ずつ悪いのかという過失割合が入ってきますので、相手の対物賠償保険から自分の車の修理費用が全額支払われるとは限りません!

むしろそういったケースは少なく、自分の車の修理費用は少なからず自分でお金を出す必要があるケースが多いのです。そこで車両保険をつけておけば、自分の車の修理費用も自分の保険でまかなえるというわけです。

車両保険は4種類ありそれぞれ補償範囲が異なる!

1口に車両保険といっても実は4種類あり、一般タイプ・エコノミータイプ+限定A・エコノミータイプ・限定Aとあります。

それぞれ補償範囲が異なりますので、わかりやすいように下表でまとめてみました!

| 補償範囲 | 一般タイプ | エコノミータイプ+限定A | エコノミー タイプ |

限定A |

|---|---|---|---|---|

| 他車との衝突・追突・接触 | ○ | ○ | ○ | × |

| 盗難 | ○ | ○ | × | ○ |

| 台風・洪水・高潮・竜巻 | ○ | ○ | × | ○ |

| 火災・爆発 | ○ | ○ | × | ○ |

| 落書き | ○ | ○ | × | ○ |

| 当て逃げ | ○ | × | × | × |

| 自損事故 | ○ | × | × | × |

一般タイプ

まず1番左側の「一般タイプ」ですが、すべての補償範囲に「○」がついています。自分の車へのあらゆる損害を補償してくれる保険で、保険料は最も高くなりますが最も手厚い補償が受けられます。

相手がわからない当て逃げや自分の運転ミスで衝突したような自損事故までもカバーされます。

エコノミータイプ

左から3つ目の「エコノミータイプ」は保険商品によっては(車対車)と表記されることがありますが、シンプルに他車との衝突・追突・接触のみ補償されます。補償範囲を車対車に限定することで保険料を安くエコノミーにしています。

限定A

1番右側の「限定A」の「A」とは「Accident(アクシデントや災難)」のことを意味しており、自分の力ではどうしようもないことのみ補償されます。上表で言うと、盗難・台風・洪水・高潮・竜巻・火災・爆発・落書きなどが補償範囲です。

エコノミータイプ+限定Aは、ちょうど「エコノミータイプ」と「限定A」を組み合わせた補償内容となっており、当て逃げと自損事故以外はすべて補償範囲です。

地震や津波の場合も、車両保険で補償される?

地震や台風などの自然災害が多い日本では、他国と比べてもとくに災害で車を失う確率が高いといえます。

上でご説明したように、一般タイプもしくは「限定A」のついた車両保険に加入していれば、多くの自然災害に備えることが可能です。

ただし、車両保険でカバーできない災害があります。それが「地震」と、「地震による噴火や津波」です。

この地震大国である日本で、地震による車の損害が補償されないのは非常に残念なのですが、地震はきわめて甚大な損害を一度に発生させるおそれがあるだけに、保険料の設定が難しいのです。

ただし、2011年の東日本大震災を機に、一部の保険会社では「地震・噴火・津波危険車両全損時一時金特約」をオプションとして用意しています。地震や地震による噴火・津波で車が全損した場合に、50万円を上限として保険金が支払われる特約です。

どんな高級車であっても、補償されるのは最高50万円ですが、すこしでも損害をカバーしたい方は付帯しておくといいかもしれません。保険料はどの保険会社でも一律で、50万円の契約の場合は年間5,000円です。

車両保険が必要な人と不要な人 - つけるならタイプを決めよう!

車両保険は他の保険に比べ保険料が高いので、つけるかどうか悩む方が多いものです。一般タイプであればつけるとつけないで保険料に倍くらい差があることもありますので、慎重になるのも当然です。

まずは車両保険をつけないという選択肢を選ぶ方は、"自分の車にいかなる損害があったとしてもその費用はすべて自腹でまかないます!"という方は車両保険は不要です。保険料も1番安くで済みます。

一方、事故や盗難などに備えて自分の車への補償も欲しいという方は、どの種類の車両保険にするのか決める必要があります。

保険料が高くなってももしもの時に備えたい!

まず保険料は高くなってもあらゆる損害に備えたい方は、「一般タイプ」がおすすめです!

当て逃げや自損事故までも補償されますので、最も手厚い補償内容になります。新車で車を購入した方は当初5年程度は一般タイプに加入する方が多いです。

コスパ重視で車両保険をつけたい!

次に保険料はできるだけ抑えながらも自分の車への補償も欲しいという方は、「エコノミータイプ+限定A」がおすすめです。

こちらは当て逃げと自損事故が補償されないかわりに一般タイプと比べると保険料は安く抑えられています。

「エコノミータイプ」と「限定A」についてですが、保険会社によっては単独で加入することができず、一般タイプとエコノミータイプ+限定Aしか用意されていない場合もあります。

この2つは補償範囲が狭く加入する方も少ないので、一般タイプとエコノミータイプ+限定Aのどちらにするかで検討するとよいでしょう!

以下は、車両保険に関する統計データですので、車両保険選びの参考にされてください。

自動車保険一括見積サービス「保険スクエアbang! 」の2015年の利用者データによると、車両保険の加入率は56.7%となっています。約半数以上の方が必要であると考えているようです。

また新車購入から5年以内の車の加入率は70.5%と、やはり新車に近い車は車の時価が高いので支払われる車両保険金額の上限も高く設定できますので、メリットが大きいと判断する方が多いのでしょう。

また高級車や輸入車も修理費用が高くなりがちなので、加入率は高くなる傾向があります。

車両保険はつけると高いですが

自動車保険料比較サイトで見積もりをとってみると、他社であればつけたとしても現在と同じぐらいの保険料で契約を続けることができる可能性が高くなります。

車の年式が古いケースや値段が50万円以下の場合車両保険は不要!

車両保険はつけると保険料がグッと上がるのでつけるかどうか非常に悩みます。

確かに相手がわからない当て逃げや自分の運転ミスによる自損事故も可能性としてはあるので、できれば一般タイプを付けておきたいところですが、保険料はかなり上がりますのでどうしようか悩みます。

では逆に車両保険が必要ない!いらないケースを考えてみたいと思います!

こんな車に車両保険は必要ない!

- 車の年式が古い

- 車の値段が50万円以下

車の年式が古かったり50万円以下で購入したような中古車の場合は、車両保険は必要ありません!

車両保険というのは車の時価をベースに決められますので、年式が古い車だと時価が20万円などとても安く設定されます。

そのため車両保険がつけられても上限20万円までしか設定できないケースが多いため、20万円の保険金をもらうために年間5万円もかけていてはもったいないです。

また車の値段が50万円以下と安い場合も車両保険は必要ありません。50万円以下の車であれば例えば修理代に30万円かかるとしたら修理しますか?私なら買い替えます。

もちろん愛着がある等の理由があれば別ですが、せっかく安く買った車に年間数万円の車両保険をつけるのはもったいないです。

こちらは私の見解にはなりますが、みなさんもこちらの記事を参考にしながら保険料と補償のバランスを考えて、車両保険をご検討されてくださいね!

最後にもし車両保険をつけるのであれば、「免責金額」を設定することで、車両保険の保険料を賢く抑えることができます!詳しくはこちら ⇒ 車両保険の「免責」の意味)

車両保険は新車購入から何年目まで必要?軽自動車は?

新車購入した車には、車両保険をつける人が多いと思われますが、問題は何年目までつけるか、ということです。

車両保険金額は、基本的に車の時価相当額で設定されるため、新車購入から年数がたつごとに保険のコスパは悪くなっていきます。

いつまでつけるかは、結局はその人その人の考えにもよるため一概にいえないのですが、一般的には以下が目安です。

- 新車購入から3年目までは一般タイプ

- 4年目・5年目はエコノミー(+限定A)

- 5年目以降は、毎年見積もりをとって検討する

新車購入から1~3年目であれば、車両保険金額も高いため、できれば補償をフルに受けられる一般タイプをつけるのがおすすめです。

4年目以降になると、だいぶ車の価値も下がってきますので、契約金額と保険料によってはエコノミーに切り替えてもいいでしょう。もしくは、免責金額を多めに変更して、引き続き一般タイプをつけるのも1つの方法です。

5年以上たつと、車両保険自体をはずす人も増えてきます。しかし、大切なのは「万が一、事故が起きた場合にどうするか」をよく考えることです。

もし修理するとして、今ある貯金で修理代を十分まかなえるのであれば、車両保険ははずしても問題ありません。もしくは、多額の修理代がかかるならいっそ乗り換える、と考えている人も、車両保険は不要になります。

一方、車のローンが残っている場合や、まだまだ大切に乗り続けたい場合は、できればエコノミーだけでも車両保険をつけたほうが安心です。とくに事故の相手が無保険だった場合を考えますと、自分の車はある程度自分で守れるようにしたほうがいいでしょう。

いずれにしても、コスパを確認するためにも自動車保険は毎年見積もりをとって、その都度じっくり検討することをおすすめします。

軽自動車に車両保険は必要?

人気の軽自動車ですが、普通自動車に比べると車両保険をつける人が少ない状況にあります。

損害保険料率算出機構が発表する「自動車保険の概況(2017年度)」を見ても、自家用普通自動車の車両保険加入率が60.3%であるのに対し、軽自動車では46.3%となっています。つまり、軽自動車全体の半数以下しか車両保険をつけていないということです。

軽自動車はコンパクトで小回りがきくため、普通車に比べると自損事故は起こしにくいと思われます。ただし、構造的には弱いことから、他車との衝突事故などを起こした場合は大きな被害を受け、それだけ修理代も高くつく可能性があるのです。

また、最近の軽自動車は普通車と変わらない新車価格のものも増えていますから、基本的には普通車と同じく、新車購入から3年目までは一般タイプの車両保険をつけることをおすすめします。

4年目以降も、まだ大切に乗り続けたいのであれば、車体の剛性を考えてもエコノミーはつけておきたいところです。

一方、年式の古い車や、50万円以下で購入した中古車であれば、普通車の場合と同じく車両保険は基本的に不要です。

誰にやられたかわからない当て逃げでも車両保険は使える?保険修理の可否

相手がわからない当て逃げ事故でも問題なく車両保険は使えます。

ただし、下記の条件を満たす必要があります。

- 警察への届け出

- 一般タイプの車両保険でしか補償されない

- 相手がわかっている場合はエコノミータイプでも可

上記条件を満たせば車両保険で当て逃げ事故の修理をカバーできますが、問題は保険を使うと3等級ダウンしてしまうということです。

等級がダウンしますので当然、保険料は高くなります。

そのため10万円以下の修理の場合は保険をあえて使わず自費で修理する人も多いです。

保険を使うのが得か使わないのが得かは保険会社に聞いてみると詳しく教えてくれます。

外国車・輸入車・高級車には車両保険が必要!でも保険料が高い!?

車両保険を絶対に付けたほうがいいのは、車体価格や修理代、交換部品代などが高い車です。

つまり、新車はもちろん、輸入車や高級車も車両保険が必要ということになります。

とくに外国車・輸入車は部品が手に入りにくいこともあり、自腹で修理するとかなりの金額がかかりますので、いざという時に備えて車両保険にはぜひ入っておきたいところです。

ただし、これらの車は「保険代が高い」という問題もあります。車両保険の保険料は、「車両料率クラス」によって1~9段階に分かれているのですが、高級車や外国車などは、もっとも保険料の高い「9」に分類されているものも多いのです。

たとえばメルセデスベンツに車両保険を付けると、クラスにもよりますが、代理店型の自動車保険では年間10万円を超えることが多いですし、ダイレクト型自動車保険でも8万円以上になることが多いでしょう。

高級車・外国車などは車上荒らしに遭うリスクも高いため、どうしても車両保険の保険料は高くなってしまうのです。

さらに、一部の保険会社では、そもそも車両料率クラス9の車には車両保険を付けられないこともあります。とくにダイレクト型の自動車保険では、そのようなルールにしている会社がいくつかみられます。

ですから、高級車・外国車・輸入車などに車両保険を付けたい場合は、付帯OKの保険を選ぶ必要があります。

いずれにしても、自分で修理をすると100万円以上かかるような車であれば、保険料が多少高くても車両保険を付けたほうが安心です。

車両保険の加入率はどうなっている?

車両保険は、実際にどれくらいの人が加入しているのでしょうか。

車種別に加入率のデータをご紹介します。

| 保有車両数 | 車両保険の契約車台数 | 加入率 | |

|---|---|---|---|

| 普通自動車 | 18,387,005台 | 11,090,042台 | 60.3% |

| 小型自動車 | 20,873,028台 | 10,505,888台 | 50.3% |

| 軽自動車 | 21,761,335台 | 10,084,397台 | 46.3% |

※損害保険料率算出機構「自動車保険の概況(2017年度)」参照

上記は、2017年3月末時点のデータです。もっとも加入率が高いのは普通自動車で、約6割の車が車両保険に入っていますが、小型自動車(コンパクトカー)では約5割、軽自動車では5割未満にとどまっています。

やはり、車体価格の高い車のほうが車両保険の加入率は高い傾向にあることが、よくわかる結果となりました。

とはいえ、上でもご説明したように、軽自動車でもまだ新しい車や、長く乗り続けたい車などには車両保険を付けたほうが安心です。

まとめ

車両保険の必要性について解説しました。

車両保険をつけるべきかどうかは、自動車保険を契約する際の一番の悩みどころといっても過言ではないかもしれません。結局は人それぞれの考え方や事情、また車の価値や事故リスクなどにもよるため、「正解」はないのです。

しかし、基本的には新車購入から3年目まではフルカバータイプ(一般型)をつけたほうが安心できます。その後も安易にはずすのではなく、保険料の差額と契約金額をじっくり見比べながら検討することが大切です。

そのためにも、できれば自動車保険は毎年見直して、複数の会社から見積もりをとり、一番納得できるところで契約することをおすすめします。