私が自動車保険料を比較して3万円安くした証拠画像と解説【体験談】

こちらのサイト運営者である私、雪本 章夫は、現在「フォルクスワーゲン ゴルフヴァリアント」という車種に乗っています。

今(記事執筆時2017年6月)からちょうど3年前の2014年6月に「正規ディーラー」にて新車で購入しました。

現在加入している自動車保険は、車を購入した正規ディーラーに勧められてそのまま加入した自動車保険M社です。(ネガティブキャンペーンだと思われたくないので、具体的な社名はふせさせていただきます。)

いわゆる、保険料が高くなりがちと言われるディーラーの言われるがまま加入した「代理店型」の自動車保険です。高いのは分かっていたのですが、その時はめんどくさかったのでそのまま加入してしまいました。

新車の場合次の車検が3年後ですので、3年の長期分割割引で保険に加入していました。

代理店型の保険に3年加入してみてわかったことですが、代理店型の自動車保険は保険料が高い代わりに、店舗の担当者と相談しながら決められたり、事故時のサポートが手厚いなどのメリットがあると言われますが、本当にそうなのか?と思うようになりました。

まず保険の内容については、「ダイレクト型(通販型)」でもカスタマーが親切丁寧に教えてくれますし、店舗の担当者は本業は車の営業マンですから、特別保険に詳しい人でもありません。

また事故時のサポートですが、私はこれまで2度事故にあい2度とも保険会社の事故担当と話をしました。

幸い、私の過失割合はどちらも0でしたので保険を使うことはありませんでしたが、代理店型の保険だったからといって、事故対応は事務的な感じでしたし、特別対応が良いとも思いませんでした。

じゃあ代理店型のメリットは?と考えたとき全然思いつかなかったので、じゃあ安いダイレクト型でいいじゃん!と思ったわけです。

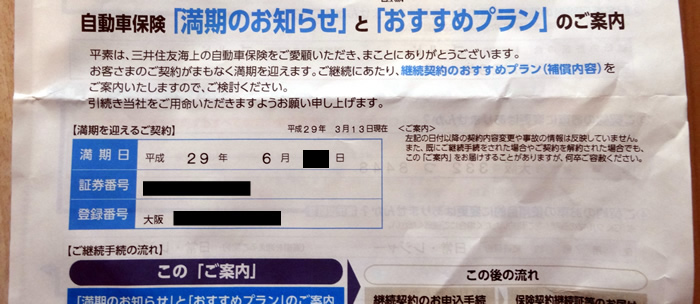

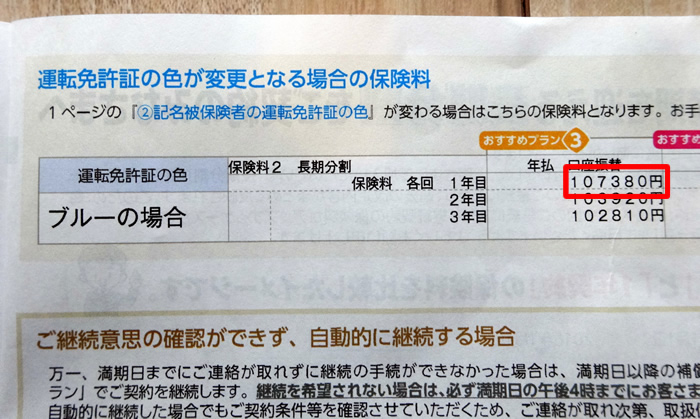

満期日が近づいてくると保険会社から「満期のお知らせ」なる通知が届きます。「満期ですよ~継続するか決めてくださいね~。(勝手に継続しちゃいますよ~。)」ということです。

それによると私の場合、継続すると次回保険料が同じ補償内容で10,7380円になるとのことでした。

感覚として高っ!! と思いました。安くしたい...

私は思い立ったら即行動するタイプなので、早速

こちらから見積もりをとり、保険に加入するまでの記録を証拠としてご紹介したいと思います!

1.まずは自動車保険比較サイトを利用する

まずはどこの保険が安いのか、1社ずつ見積もりをとっていると手間がかかりすぎますので、自動車保険一括比較!をつかって、一気に複数社に見積もりをとりました!

入力自体は5分程度で終わりますがそれででる見積もりはあくまでも概算ですので、最終的にその保険料になるとは限りませんが、自分の車種や条件でどこの保険が安くなりやすいかの目星はつけることができます。

一括見積もりした結果、下表のような金額がでてきました。 もっとたくさんでましたが安いものから5社だけあげています。

| 保険会社 | 年間保険料 |

|---|---|

| O社 | 73,000円 |

| S社 | 74,500円 |

| M社 | 75,620円 |

| E社 | 78,200円 |

| A社 | 79,500円 |

安っ!今10万円以上払っているのに一気に3万円減ですよ!代理店型って怖いですね...。

さて、同じ条件で見積もってみても、1番安いところと高いところを比べてみると、6,500円も違いがあることがわかります。年間で6,500円の違いですから大したことないかもしれませんが、どうせなら安い方がよいですよね。

上記金額はあくまでも概算ですから、正確な保険料を知るために、安いところ2社に正式な見積もりをとってみます。上表でいうと、O社、S社です。

2.保険料の安いところを抜き出して個別に見積もりをとる!

それぞれの公式サイト上から正確な見積もりをとることができますが、ここでは、車種名、型式、ナンバー、オドメーターの走行距離など細かな項目を入力しなければならないので、時間のある時に行いましょう!

ダイレクト型の場合、自分で補償内容を選んだり補償金額を決めたりするので難しいんじゃないの?と思われがちですが、同条件でよいなら、現在の保険証券を見ながら入力すれば使われている用語はほとんど同じですので難しくありませんし、最近のダイレクト型の自動車保険は入力画面が非常によくできていて、用語別に解説や加入割合なども見ることができるようになっています。

入力画面(例)

下表は私が入力した入力画面のキャプチャ画像です。

※ どちらもセゾン自動車火災の「おとなの自動車保険」の入力画面から引用

実は私これけっこう感動したんですけど、数年前、ダイレクト型の自動車保険の見積もりをとったことがあるのですが、ここまで親切な画面ではありませんでした。

そのため分からない用語がでてきたら、いちいち別のページを開いて読む必要がありました。

今では、用語のすぐ横に詳細や解説へのリンクが張られており、加入者の割合や補償の重複をなくすなどのアドバイスまでされていて、無理にいろいろな補償をつけさせて保険料を吊り上げる時代はとうに終わったんだなと思いました。

今は加入者が自分で理解し納得のいく補償を選んで、保険料をできるだけ安く抑える時代になってきたんですね。すみません、感動したんで余談でした。

正確な保険料の見積もり結果

私の場合下表のようになりました。

| 保険会社 | 年間保険料 |

|---|---|

| O社 | 70,990円 |

| S社 | 71,400円 |

なんと2社とも概算見積もりよりも安くなったわけですが、これは車両保険の免責金額を、1回目5万円 2回目以降10万円から1回目10万円 2回目以降10万円に変更したので、さらに安くなったわけです。

車両保険を使うと翌年度3等級下がるので、修理費用が10万円以下の場合は保険を使わず自腹で支払った方がお得になるケースが多いんですね。なので、免責金額の設定を少し高くしました。その分保険料がさらにお得になりました。

詳しく知りたい方はこちら ⇒ 車両保険の「免責」の意味と保険料の変化

正確な見積もり結果では、O社が70,990円、S社が71,400円となりましたので、当然、安いO社に決定です!

O社は実際に加入しましたので名前を出しても問題ないと思いますが、セゾン自動車火災の「おとなの自動車保険」のことです。

当サイトのFPのおすすめ人気ランキングでも、1位に輝いている保険です。

CMなんかでは40代、50代の保険料がよりお得になると宣伝していますが、実は私のような30代や他の年代の方でも保険料が割安に抑えられています。

ちなみに、安かろう悪かろうではなく、事故対応では損保ジャパン日本興亜のサービスセンター網を使えますので、なんの問題もありません。

3.新旧自動車保険の補償内容と保険料を比較!

私が3年前に加入した代理店のM社の保険料が10,7380円、比較の結果新しく加入したセゾン自動車火災の「おとなの自動車保険」が70,990円です。その差、36,390円です。

補償内容は一部変えていますがほとんど補償も同じで保険料だけ3万円以上も得した計算になります。代理店型で継続しなくてよかった~。

みなさんも私のように一括見積サイトを利用して保険料を安くしましょう!特に代理店型の方は大きく下がると思います。

最後になりますが、私が加入していた代理店型の自動車保険M社の補償内容と、新しく加入したダイレクト型の補償内容を一覧表でまとめてみて、保険料とともに掲載しておりますので参考にしてみてください。

なお、新しく加入した「おとなの自動車保険」は、保険証券を発行しないことで600円割引になりましたので、ネットで見れる契約内容の画像を掲載しておきます。(契約内容キャプチャ)

| 補償内容 | (旧)M社 | (新)おとなの自動車保険 |

|---|---|---|

| 対人賠償 | 無制限 | 無制限 |

| 対物賠償 | 無制限 | 無制限 |

| 人身傷害 | 〇5000万円(無保険車障害2億円) | 〇5000万円(無保険車障害無制限) |

| 搭乗者傷害 | × | × |

| 車両保険 | 一般タイプ | 一般タイプ |

| 保険金額 | 235万円 | 265万円 |

| 免責金額 | 1回目5万円 2回目10万円 | 1回目10万円 2回目10万円 |

| 車両保険無過失事故 | 〇 | 〇 |

| ロードサービス | 〇 | 〇 |

| 弁護士費用 | 〇 | 〇 |

| 日常生活賠償(個人賠償) | 〇 | 〇 |

| 保険料 | 10,7380円 | 70,990円 |

保険料を安くする簡単な方法!

同カテゴリ「自動車保険を比較で安く!」内の記事一覧

- 安いと噂の自動車保険20社比較してわかった最安値はココ!

- 私が自動車保険料を比較して3万円安くした証拠画像と解説

- 保険料が安くなる自動車保険の割引制度を比較

- スポーツカーの自動車保険を比較で安くする方法

- 18歳~20歳の自動車保険を安くする5つの方法を比較!

- 必見!比較でわかる自動車保険が安くなる年齢

- 自動車共済とは?一般的な自動車保険との違いを徹底比較!

- 18歳(10代)が1番安い自動車保険徹底調査!

- 21歳(20代)が1番安い自動車保険徹底調査!

- 26歳(20代)が1番安い自動車保険徹底調査!

- 30歳(30代)が1番安い自動車保険徹底調査!

- 40歳(40代)が1番安い自動車保険徹底調査!

- 50歳(50代)が1番安い自動車保険徹底調査!

- 60歳(60代)が1番安い自動車保険徹底調査!