車両料率クラスとは?「型式」ごとのリスクを表示!

| 執筆者 | |

|---|---|

|

ファイナンシャルプランナー:三原 由紀 |

任意保険の保険料を決める要素の1つに「車両料率クラス」があります。

これは車種別の「型式」によって対人・対物・傷害・車両の4つのリスクを元に、保険料が決定されるというものです。

料率クラスは車種別に異なり、事故率が高い車種ほど料率クラスが高い(=保険料が高い)、事故率が低い車種ほど料率クラスが低い(=保険料が安い)となります。

料率クラスが高い車種ほど保険料の差が激しくなりますので、

こちらから複数社比較をして安い保険に乗り換えるのがおすすめです。

車両料率クラスとは「型式」ごとのリスクを表示しています!

自動車保険の保険料を決定する要素の1つが、「車両料率クラス」です。

保険料の割引率を決める要素で有名なものに「等級」があります。等級は1年間事故を起こさなければ毎年1つずつ上がり割引率が高くなっていきます。対して車両料率クラスは車種別の「型式」によって決められており、以下の4つの種類に設定されています。

車両料率クラス

- 対人賠償保険

- 対物賠償保険

- 傷害保険(搭乗者傷害保険と人身傷害保険)

- 車両保険

私の保険証券を見てみると、車種はプリウス(型式:ZVW30)で「対人4対物4傷害5車両5」と記載されています。これは対人賠償保険料率「4」対物賠償保険料率「4」傷害保険料率「5」車両保険料率「5」という意味になります。

こちらの例では「4」と「5」という数字がでてきていますが、車両料率クラスは数字でその車のリスクが表されます。

車両料率クラスはそれぞれ数字の1~9までで設定されている!

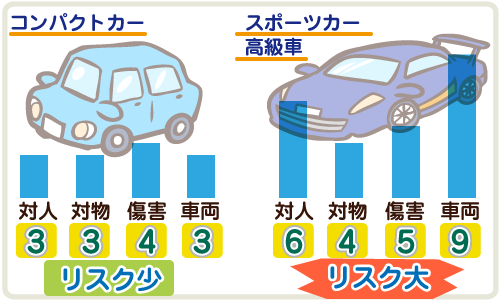

上のイラストを見てみましょう!

予備知識として、車両料率クラスは「1~9」の数字でリスクの大きさがあらわされ、「1」が最もリスクが小さい、「9」が最もリスクが大きいという意味です。リスクが小さいほど保険料は安く、リスクが大きいほど保険料は高くなります。

さて、左のコンパクトカーの車両料率クラスは「対人3対物3傷害4車両3」、右のスポーツカーの車両料率クラスは「対人6対物5傷害4車両9」となっています。

想像してみるとわかりやすいですが、コンパクトカーはスピードもそれほどでませんし危険な運転をする人も少ないので、事故を起こすリスクが少ないので車両料率クラスは低めに設定されています。

対してスポーツカーはスピードを出す方が多く、事故を起こすリスクが大きいので車両料率クラスは高めに設定されています。また事故により自分の車が壊れた際の修理費が高額になりやすいことや、スポーツカーや高級車は盗難が多いため、特に車両料率クラスは「9」と最高値に設定されています。

逆に傷害は「4」とコンパクトカー並みに低く設定されています。これはスポーツカーや高級車は丈夫に造られていますので、乗っている人がケガをするリスクが低いためです。

軽自動車の車両料率クラス

2018年3月現在、車両料率クラスが導入されているのは自家用の普通乗用車と小型自動車

(コンパクトカー)のみで、軽自動車は対象外となっています。

つまり、ほかの条件がまったく一緒であれば、どのような軽自動車でも同じ保険料が適用されるということです。

しかし、最近は軽自動車の種類が増え、性能や安全性もさまざまになっていることから、2020年1月までには軽自動車にも車両料率クラスが導入される見通しとなっています。

そうなると、同じ軽自動車でも型式によって保険料に違いが出てくることになるはずです。たとえば、自動ブレーキの搭載車は保険料が安くなる一方、流通台数の多い人気車種や、車体価格が高い車などは保険料が上がると思われます。

このように、今後は軽自動車の保険料もアップする可能性がありますので、定期的に自動車保険を見直し、少しでも安く加入できる保険を選びたいところです。

車両料率クラスが変わるとどれぐらい保険料は変わるの?

車両料率クラスは「1」変わるごとに保険料は変化していきます。車両保険に関しての料率クラスを下表にまとめてみましたのでご覧ください。「保険料の例」という項目は、車両保険を100万円つけた場合の保険料例です。

| 料率クラス | 保険料 | 保険料の例 | 該当車種 |

|---|---|---|---|

| 1 | 1.0倍 | 55,820円 | トヨタ RAV4・ スズキ エスクード・スズキ ジムニー1300など |

| 2 | 1.2倍 | 66,984円 | ホンダ CR-V・トヨタ ヴィッツ・日産 セレナなど |

| 3 | 1.4倍 | 78,148円 | ホンダ アコード・マツダ デミオ・トヨタ イプサムなど |

| 4 | 1.6倍 | 89,312円 | トヨタ エスティマ・ トヨタ ウィッシュ・スズキ スイフトなど |

| 5 | 1.9倍 | 106,058円 | マツダ アクセラ・ホンダ オデッセイ・トヨタ ヴァンガードなど |

| 6 | 2.4倍 | 133,968円 | トヨタ アリスト・トヨタ クラウンマジェスタなど |

| 7 | 3.0倍 | 167,460円 | 日産 シーマ・ポルシェ ボクスター・トヨタ RAV4など |

| 8 | 3.6倍 | 200,952円 | レクサス LFA・三菱ランサー・エボリューションGSRなど |

| 9 | 4.0倍 | 223.280円 | スバル インプレッサ・マツダ RX-7・ホンダ NSX・トヨタ セルシオなど |

※ 上表の例ではわかりやすいように車種名だけを記載しておりますが、車両料率クラスは「型式」によって異なりますので、同じ車種でも型式が違えば料率クラスも変わってきます。

さて、今回は車両保険を100万円つけた場合の料率クラスと保険料の変化、保険料の例をまとめてみました。料率クラス「1」と「9」を比べるとなんと保険料に4倍もの差がでてきます!保険料の例でいうと、55,820円と223.280円もの違いがでてきます。

車両料率クラスはあまり目立つ存在ではありませんが、ご覧のとおり保険料に大きく影響してくるのです!

文章はまだ続きますが、車の保険料が気になった方は先に一括見積しておくと読み終わったころに続々と保険料が送られてきます。お手元に車検証か保険証券のご準備を!入力はたったの5分程度です。

ただいまキャンペーン中

車両料率クラスはだれがどうやって決めているのか?

ここで素朴な疑問!「車両料率クラスってだれが決めているの?」という疑問についてですが、車両料率クラスは損害保険料率算出機構というところが決定しています。

この団体は自動車保険・火災保険・傷害保険などの損害保険について、社会・公共的な観点から公正で妥当な保険料の算出を業務としています。

すべての保険会社はこちらの団体の車両料率クラスを採用していますので、保険会社によって料率クラスが違うということはありません。

また車両料率クラスは毎年見直されますので、全国的に事故や盗難が多かった車種(型式)は、翌年度の車両料率クラスが上がり保険料も上がります。逆に事故や盗難が少なかった車種(型式)は、車両料率クラスは下がり保険料も下がるということになります。

1度も保険を使っていないのに翌年度の保険料が上がった方は、車両料率クラスが上がっている可能性が高いということになります。

2018年から導入された「ASV割引」とは?

型式によって決められている車両料率クラスですが、これまで見てきたように、「事故や盗難などのリスクが高い車や、修理代が高額になる車ほどクラスが高く、逆に安全性の高い車ほどクラスが低くなる」というのが基本の考え方です。

しかし、事故や盗難のリスクは一定数のデータを収集しなければわかりません。実際、「損害保険料率算出機構」は過去3年間の保険料の支払いをもとに、各型式の料率クラスを算出しています。

そのため、安全性の高い最新機能を搭載した新車でも、発売直後はリスク軽減効果が保険料に十分反映されない、という問題がありました。

そこで、2018年1月から新たに導入されたのが「ASV割引」です。

ASV(先進安全自動車)とは、先進技術によって安全運転をサポートするシステムを搭載した自動車のことです。

実用化されているASV技術としては、障害物との衝突を予測して制御する「衝突被害軽減ブレーキ装置(AEB)」や、車間距離を一定に保って走行できるようにする「車速・車間制御装置(ACC)」、走行車線の真ん中を維持できるように制御する「車線逸脱防止支援システム(LKASやLDP)」、車両の横すべりを制御する「横すべり防止装置(ESC)」などがあります。

こうした機能を搭載した車は事故のリスクが低いため、2018年1月から、対象となる車の保険料が一律9%引きされることになりました。

対象車や割引期間などは以下の通りです。

| 車種 | 割引対象 | 割引期間 | 割引率 |

|---|---|---|---|

| 自家用普通車・ 小型自動車 |

AEBを装着する発売後3年以内の型式 | 型式発売開始後3年間 | 一律9% |

| 自家用軽自動車 | AEBを装着するすべての型式 | 期間制限なし |

ASV割引は、AEB(衝突被害軽減ブレーキ装置)を装着した車が対象です。

普通車および小型車の場合、「発売後3年以内」という期間が決められています。その間にはある程度のデータが収集できるため、3年経過後は各車の評価が車両料率クラスに直接反映される、ということです。

一方、軽自動車は現時点では車両料率クラスが導入されておらず、各車ごとのリスク軽減効果を保険料に反映できないことから、AEB装着車であれば全型式が対象となります。

また、同じAEB装着車でも、ASV割引の対象になるかどうかは型式によっても異なります。購入時にディーラーに確認してみてください。

自分の車両料率クラスを調べる方法

車両料率クラスは保険料に大きく影響しますので、どうせなら車両料率クラスが低い車種(型式)を選んで購入を考える方もいらっしゃると思います。

自分の車両料率クラスを調べるためには、先ほどの「損害保険料率算出機構」のサイトにある「型式別料率クラス検索」を利用するのがおすすめです。メーカーと車名、または型式を入力するだけで、損害保険料率算出機構の算出する車両料率クラスを調べることができます。

一般的に公表しているWebサイトでは「自動車保険料率クラスデータベース2013」が有名です。少し情報が古いですが目安にはなります。

他の方法では自動車保険一括見積もりをした際、「そんぽ24」などでは車両料率クラスまで記載された見積書が確認できますので、こちらを利用してみてもよいでしょう。

ただし車両料率クラスは毎年見直されるものですし、型式に応じて決定されますので自分の力ではどうしようもないものです。そのためあまり神経質にならず、自分の車は料率クラスが高めなのか低めなのかといった目安を知るためには一度調べてみるのもよいでしょう!

車両料率クラスの低い車の選び方

保険料を少しでも安くするためにも、「なるべく車両料率クラスの低い車を選びたい!」と思う人も多いでしょう。

車両料率クラスは毎年見直しが行なわれるため、来年度以降のクラスを正確に予測するのは難しいのですが、基本的には以下のような車を選べば間違いないと思われます。

- AEBやACCなどのASV機能が搭載された車

- JNCAPの「予防安全性能アセスメント」での評価が高い車

- 30代~50代の運転者の比率が高い車

やはりAEBをはじめとする最新技術の搭載された車は、リスク軽減効果が高いため、車両料率クラスも低くなります。

また、10代・20代の若者や、60代以上の高齢者にあまり人気がない車、という点も意外に重要なポイントです。車の事故率は、24歳以下および65歳以上がもっとも高いといわれるため、30~50代が多く乗る車は事故リスクが低くなります。

あとは、JNCAP(自動車事故対策機構)が毎年発表する「予防安全性能アセスメント」の評価を参考にしたり、「損害保険料率算出機構」のサイトで気になる車のクラスのアップダウンを調べたりするのも一つの方法です。

たとえば、今年のほうが昨年より料率クラスが下がっていれば、過去3年間の事故(保険金の支払い)が少なかったということですので、今後も一定の安全性が期待できます。

車両料率クラス9の車は、車両保険をつけられない!?

車両料率クラスは、上がれば上がるほど保険料が高くなりますが、それに加えてもう一つ困ることがあります。それは「車両保険をセットできない可能性がある」ということです。

中でも車両料率クラス9の車は、「事故や盗難に遭うリスクがもっとも高い=車両保険を請求する可能性がもっとも高い」ということですので、最初から車両保険をつけることを保険会社に断られてしまうことがあります。

特に、最近人気の通販型(ダイレクト型)の保険会社では、拒否される可能性が高いです。実際、以下の保険会社は、公式サイト上にはっきりとその旨を記載しています。

- セゾンおとなの自動車保険

- ソニー損保

- そんぽ24

- 三井ダイレクト

上記の保険会社はいずれも、車両保険をセットできない条件として「車両料率クラスが9の車」を挙げています。

ほかにも、「改造車」「型式不明車」「並行輸入車」「初度登録年月から18年以上が経過している車」「車両保険金額(新価保険金額)が1,000万円を超える車」など、各会社によって車両保険をセットできない条件がいろいろと定められています。

一方、昔ながらの代理店型の自動車保険では、車両料率クラス9の車でも車両保険をつけられる可能性が高いです。

場合によっては事前調査が行なわれることもありますが、車両料率クラスの高い車の車両保険については、ダイレクト型より代理店型のほうが融通はききやすいといえるでしょう。

ただし、ダイレクト型の保険でも「これまでの車から新しい車に契約を引き継ぐ場合」に限り、車両料率クラスの高い車でも特別に車両保険をセットできることがあります。

たとえば、これまで契約していた車に車両保険をつけていたのなら、車両料率クラスの高い新車に乗り換えても、引き続き車両保険をかけられる可能性があるということです。

実際、セゾンおとなの自動車保険では「車両料率クラス9の車は車両保険不可」としつつも、ただし書きとして「現在のご契約に車両保険がセットされており、所定の条件(等級など)を満たす場合を除きます。」との説明があります。

これまでの事故歴や、ノンフリート等級、運転者の年齢などを総合的に考慮した上での特別措置になると思われますが、そのような方法もあるということは知っておくといいかもしれません。

まとめ

自動車保険における車両料率クラスについて、くわしくご説明しました。

車両料率クラスとは、車の型式に応じて定められた「リスク度」のことで、どの段階にあるかによって「対人賠償」「対物賠償」「傷害保険「車両保険」の保険料が変わってきます。

自動車保険を少しでも安く済ませたいなら、できるだけ車両料率クラスの低い(事故や盗難のリスクが低い)車に乗ったほうがいい、ということです。特に、最高値であるクラス9の車に乗ると、保険料がものすごく高くなるだけではなく、車両保険のセットを断られてしまうこともあります。

とはいえ、車の好みは人によってそれぞれですので、結局は「今乗っている愛車で、一番お得に加入できる保険を探すこと」が何より大切です。

そのためにも、できるだけ多くの自動車保険を候補に入れ、じっくり比較検討することをおすすめします。