無保険車の割合と備える無保険車傷害保険について

無保険車(無保険自動車)とは、任意加入の自動車保険へ加入しておらず、いわば、任意無保険の相手自動車のことをいいます。(相手自動車が1台で特定できる場合)

一般に、自動車にかかる保険は、強制加入となっている自賠責保険と任意加入となっている自動車保険の2種類に大きく分けられますが、任意加入の自動車保険は、年間支払保険料が大きな負担となるなどの理由から、自動車事故のリスクを理解せずに未加入のままハンドルを握っている方も少なからずいるのが現状です。

そこで本記事では、任意の自動車保険に加入していない無保険車の割合について紹介するほか、万が一、無保険車と事故に遭遇してしまった場合でも十分な補償が受けられる「無保険車傷害保険」の内容について幅広く解説を進めていきます。

無保険車(無保険自動車)の割合とは

無保険車(無保険自動車)は、任意無保険の相手自動車のことをいいますが、実のところ、無保険車(無保険自動車)に該当すると認められるには、一定のルールが設けられており、「相手自動車が1台で特定できる場合」「当て逃げなどによって相手自動車が不明の場合」「相手自動車が2台以上ある場合」といったケース・バイ・ケースによって考え方が異なります。

本項で紹介する無保険車(無保険自動車)の割合は、「相手自動車が1台で特定できる場合」であるものとし、相手自動車に対人賠償保険等が付保されていないものとします。

| 用途・車種 | 対人賠償 | |

|---|---|---|

| 普及率 | 未加入率 | |

| 自家用普通自動車 (いわゆる3ナンバー) |

82.1% | 17.9% |

| 自家用小型自動車 (いわゆる5ナンバー) |

78.8% | 21.2% |

| 軽四輪自動車 (軽自動車) |

76.4% | 23.6% |

| 合計(13種類) | 74.1% | 25.9% |

参考 損害保険料算出機構 2016年度自動車保険の概況を下に筆者作成

自動車の用途や車種全体で自動車保険に加入していない割合は「25.9%」となっており、約4人に1人が未加入であるといった見方ができる一方、いわゆる3ナンバーの自家用普通自動車を所有している方で自動車保険に未加入なのは、自家用普通自動車を所有している方全体の「17.9%」と低いこともわかります。

所帯を持ってワゴン車など大きな自動車を所有している方も多く、いざといった時の備えをしっかりとできているといった表れの1つと見ることもできそうですが、仮に、そうであったとするならば、未加入率0%になることを望みたいものです。

自動車保険未加入の相手から自分と家族を守る「無保険車傷害保険」

自動車事故は、いつ、どのような形で起こるのか予測をすることはできませんが、万が一、自動車保険未加入の相手が自動車事故の当事者になってしまった場合、残念ながら相手側から十分な補償を期待することはできません。

そのため、このような事態から自分と家族を守るためには、自動車保険に加入して「無保険車傷害保険」の補償がされる準備をしておくことが重要です。

無保険車傷害保険とは、自動車事故によって死亡または後遺障害を負ってしまったものの、相手の車が不明な場合、無保険の場合など、事故の相手方から十分な補償が得られないときに、ご自身が加入している自動車保険の保険会社が事故の相手方に代わって補償するものになります。

※チューリッヒ保険会社 無保険車傷害特約より引用

なお、無保険車傷害保険は、事故の相手方から受けた「身体にかかる補償」が十分に受けられない場合となりますので、たとえば、自動車事故によってご自身が所有する自動車に受けた損害は、無保険車傷害保険では補償されず、ご自身が加入している自動車保険の車両保険(任意加入)での補償となりますので、あらかじめ留意しておく必要があります。

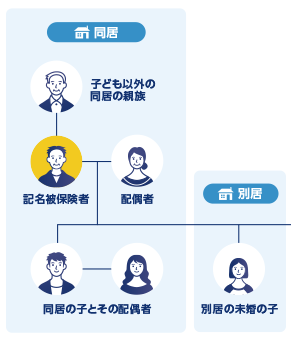

無保険車傷害保険における被保険者(補償対象)の範囲

無保険車傷害保険は、自動車保険未加入の相手から自分と家族を守る補償になりますが、具体的に補償される被保険者(補償対象)の範囲は以下の通りです。

なお、本項の解説にあたり、自動車保険の記名被保険者を「本人」とします。

- 記名被保険者(本人)

- 記名被保険者の配偶者

- 記名被保険者またはその配偶者の同居の親族

- 記名被保険者またはその配偶者の別居の未婚の子

- 1から4まで以外の者で、被保険自動車の正規の乗車装置またはその装置のある室内に搭乗中の者

たとえば、以下のような家族構成であった場合の無保険車傷害保険の範囲を考えてみます。

アクサダイレクト 運転者限定特約「家族型」についてより一部引用

無保険車傷害保険の付帯されている自動車保険に加入していた場合、上記家族は、1から4の条件に合致していることから、すべて無保険車傷害保険の補償の対象になります。

- 記名被保険者(本人)・・・1の条件に合致

- 配偶者・・・2の条件に合致

- 同居の子と配偶者・・・3の条件に合致

- 子ども以外の同居の親族・・・3の条件に合致

- 別居の未婚の子・・・4の条件に合致

こちらは余談となりますが、仮に、記名被保険者(本人)が運転している自動車(改造車でない)に友人や知人が搭乗していた場合で自動車事故が起こった時、一緒に搭乗していた友人や知人は、5の条件に合致するため、無保険車傷害保険の補償の対象となります。

無保険車傷害保険の保険金額について

自動車保険を取り扱っている多くの保険会社では、無保険車傷害保険の保険金額について保険金額を明示していない場合がほとんどです。

加害者が負担すべき損害賠償金のうち、自賠責保険等の保険金を超える部分についてのお支払いとなります。

また、加害自動車に対人賠償保険がついている場合や、他の無保険車傷害保険の適用がある場合は、その保険金額のうちいずれか高い額を、ご契約のお車の保険金額から差し引いた額が限度となります

無保険車傷害保険の支払保険金の計算には、算式(専門的な内容につき、本記事ではご紹介を割愛します)が設けられているのですが、実際に自動車事故が発生し、事故の状況によってケース・バイ・ケースで損害の算定額が異なることや自賠責保険から支払われる金額や損害賠償の金額などによって補償される保険金額が変わることになります。

まとめと無保険車傷害保険の現状

これまでの解説より無保険車傷害保険は、極めて大切な補償であることをご理解いただけたと思いますが、自動車保険を取り扱っている多くの保険会社では、任意加入の自動車保険に加入しておくことによって最初から補償内容に組み入れられている、いわゆる「自動付帯」となっている場合がほとんどです。

そのため、自動車保険に加入しておくことで無保険車傷害保険の補償を付け忘れてしまったということは考えにくいですが、ご自身が加入している自動車保険の補償内容を見て、無保険車傷害保険が付帯されているか再度ご確認されることをおすすめ致します。

また、これから自動車保険を見直す予定の方や新たに自動車保険に加入される方も同じように、無保険車傷害保険が自動付帯になっているのか確認することを忘れないように心掛けることを推奨致します。

保険料を安くする簡単な方法!

同カテゴリ「任意保険未加入の事故」内の記事一覧

- 自分が任意保険未加入で事故をしてしまったらどうなるか?

- 事故の相手が任意保険未加入であった場合どうなるか?

- 任意保険未加入のクルマの死亡事故から学ぶ3つの教訓

- 追突事故の相手が任意保険に未加入の場合3つの対応策

- 物損事故の相手が任意保険未加入!自分の保険を使う4つのメリット

- 泣き寝入りしない!任意保険の未加入車から身を守る3つの補償

- 運転者限定により任意保険が未加入同様の条件で加害者に?!

- 任意保険に未加入で事故!賠償義務と罰則への影響

- 任意保険未加入車との事故で被害者が使える3つの補償

- 自動車保険はいらない、不要、無駄という恐怖の自己中心的な考え方の問題点。そんな人にもし遭遇したら?

- 無保険車の割合と備える無保険車傷害保険について