任意保険未加入車との事故で被害者が使える3つの補償

| 執筆者 | |

|---|---|

|

ファイナンシャルプランナー:須藤 公保 |

歩行者が青信号で横断している時や信号待ちで、一方的にぶつかってきた車が任意保険に入っていないと聞いたら、だれでも怒りや失望感と同時に大きな不安を感じるはずです。

「治療費や慰謝料の支払いはどうなるのだろうか?」

現実的な話として1割以上の任意保険未加入の車(自動車共済を含む)が道路を走っています。つまり単純に見て、自動車との事故10件に1件以上の割合で、任意保険未加入の車との事故に遭遇する可能性があります。

乗車中、歩行中など状況にかかわらず被害者となった時の不安は相当なものだと思います。この記事では保険未加入者との事故で、直ぐに使える補償と対応策を3つご紹介します。

目次

1.被害者が使える3つの補償

任意保険がない相手でも、通常自動車には自賠責保険が加入されています。また、自分の健康保険の活用や、自身や家族が加入している任意保険でも補償できる場合があります。

相手の過失でケガをしているのに、「自分の健康保険や任意保険を使うのは腹立たしい」と言う気持ちも分かります。しかし、任意保険に未加入で車を走らせている人は、少なからず一般常識に欠けていると見て交渉に当たるほうが賢明です。

自分の持ち出しや立て替えを極力抑えられるよう、残された補償の手段を上手に使うようにして下さい。重要なポイントは、最寄りの警察に必ず「人身事故の届け出」をすることです。理由は、公的な補償を活用するためには人身事故の事故証明が必要だからです。

すぐに確認して使える方法は次の3つです。

被害者が使える3つの補償

- 補償その1:自賠責保険の被害者請求

- 補償その2:健康保険扱いの診療への切り替え

- 補償その3:自分の任意保険の人身傷害補償の利用

それぞれの補償を解説しますので、対応策の参考にして下さい。

2.補償その1:被害者請求できる!加害車両の自賠責保険

自賠責保険は、人身事故被害者を救済するために作られているので、加害者が保険金請求を行わなくても、被害者が直接保険金請求を行うことができます。

つまり加害車両の自賠責保険を使って、被害者請求という方法で保険金請求ができます。請求が多少面倒なこともあり、相手任せにしようとする人もいますが、こればかりは他人任せにしない方が賢明です。

常識的に考えれば、加害者が医療費など負担分をすべて建て替え、加害者請求を行えばよいのですが、それほどの配慮ができる相手なら任意保険に入っているのが道理です。

しかし任意保険未加入者の場合、相手に資力がなく請求しても支払ってもらえないことも考慮しておく必要があります。損害賠償請求については別途検討することにして、先ずは補償を確保し治療に専念しましょう。

請求については、自賠責保険証券記載の保険会社の窓口にて請求書類をもらって、手続きを進めましょう。なお、請求手続きの詳しい方法については、「被害者請求」の記事にて詳しくご案内しております。(⇒ 自賠責保険金を被害者自身が直接請求する「被害者請求」)

被害者請求により、自賠責保険が使えることが解りました。しかしケガにともなう医療費として、自賠責保険の保険金は120万円が上限です。ケガの状態にもよりますが、休業なども余儀なくされた場合、少々心もとない金額です。

文章はまだ続きますが、車の保険料が気になった方は先に一括見積しておくと読み終わったころに続々と保険料が送られてきます。お手元に車検証か保険証券のご準備を!入力はたったの5分程度です。

ただいまキャンペーン中

3.補償その2:交通事故でも健康保険を使う!

診療費は、交通事故で自由診療を続けると10割負担なので、入院治療や手術などが伴えば、自賠責保険の障害保険金120万円の上限はすぐに超えてしまいます。そこで健康保険を利用した保険診療に切り替えましょう。

一部の誤った情報や無責任な医療機関の取り扱いにより、「交通事故は健康保険が使えない」と思っている人が多いようですが、それは誤りです。交通事故でも「第三者行為による傷病届」を提出することで健康保険を利用して診療が受けられます。

健康保険を利用するメリットは、次の通りです。

健康保険を利用するメリット

- 治療費は保険点数による医療費計算(1点10円)となるので総合的に安くなります

- 被害者の健康保険の種類によって異なりますが、3割などの一部自己負担で済みます

- 自己負担分を自賠責保険請求すれば良いので、実質の補償の利用可能額が増えます

- 健康保険から第三者(加害者)への直接請求(求償)が行われます。(被害者が自ら回収する必要はありません)

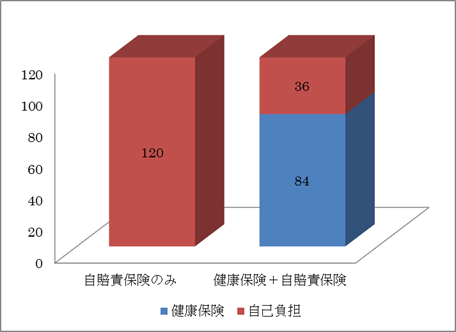

極端な例ですが、仮に自由診療で120万円かかった場合を想定し、自賠責保険のみと健康保険+自賠責保険とを比較してみましょう。

診療費用の支払い概念の比較(単位:万円)

この方法は、被害者にも相応の過失が有る際にも大変有効で、過失による賠償金の減額分を健康保険が埋めてくれるので、上手に利用することをおすすめします。

なお、医療機関によっては、「交通事故は自由診療」と健康保険を利用した診療を拒むケースもあります。本来、保険診療を行う医療機関では、あってはならない話で「法的にも問題あり」なのですが、そのような医療機関では、それに反論し診療を続けること自体不安です。

長くかかる治療において、その後の診断書類の作成や後遺障害の診断など、様々な状況で医療機関の協力が必要となるので、早々に医療機関の変更を検討するほうが得策です。

相手が悪いのに自分の健康保険を使うなんてと思いますが、後になって治療費の支払いで困らないよう、被害者だからと意地を張らず柔軟に行動することも必要です。

4.補償その3:自分の任意保険が使える?(人身傷害補償保険・弁護士費用特約ほか)

自分や家族が自動車保険に加入しているなら、先ず人身傷害補償保険の補償条件を確認しましょう。人身傷害補償保険は、相手の過失100%で利用する際は、保険金支払いによる翌年の等級ダウンもないので、優先して利用すると便利です。

この保険は、契約車両への「搭乗中のみ」と「車外の自動車事故」まで補償する2つの補償範囲があります。

車外の自動車事故の補償範囲は、歩行中や自転車搭乗中も含み、また家族全員まで広範囲に補償するので、このような事故で利用価値があります。利用方法は、保険会社に連絡するだけで、後は事故担当者が必要な対応をしてくれます。

なお相手が100%過失の事故では、人身傷害補償による医療実費等の補償対応は可能ですが、事故の示談交渉はしてもらえません。

状況によっては、相手との示談交渉を弁護士に依頼することになりますが。費用は「弁護士費用特約」に入っていれば心配ありません。任意保険に入っている人は、先ず保険会社に連絡し相談しましょう。

5.まとめ、自分の任意保険で被害事故に備える

自賠責保険と健康保険を組み合わせて使うと、ある程度のケガの治療までは補償を得ることが可能です。ただし、手続きには多少手間がかかります。

正直に言えば「とても面倒…」

任意保険の人身傷害補償が使えるなら、保険会社に対応してもらうと便利です。今後に備え車外も補償されるように、範囲を広げて付保すればさらに安心です。

交渉は弁護士への依頼を検討しましょう!

「弁護士費用補償特約」は、保険会社により自動付帯もありますが、未加入の人は保険料の負担も少ないので、万一の備えに加入しておきましょう。

保険料を安くする簡単な方法!

同カテゴリ「任意保険未加入の事故」内の記事一覧

- 自分が任意保険未加入で事故をしてしまったらどうなるか?

- 事故の相手が任意保険未加入であった場合どうなるか?

- 任意保険未加入のクルマの死亡事故から学ぶ3つの教訓

- 追突事故の相手が任意保険に未加入の場合3つの対応策

- 物損事故の相手が任意保険未加入!自分の保険を使う4つのメリット

- 泣き寝入りしない!任意保険の未加入車から身を守る3つの補償

- 運転者限定により任意保険が未加入同様の条件で加害者に?!

- 任意保険に未加入で事故!賠償義務と罰則への影響

- 任意保険未加入車との事故で被害者が使える3つの補償

- 自動車保険はいらない、不要、無駄という恐怖の自己中心的な考え方の問題点。そんな人にもし遭遇したら?

- 無保険車の割合と備える無保険車傷害保険について