交通事故にあったら自動車保険、生命保険、医療保険のいずれからも保障してもらえる?

自動車保険のような損害保険および終身保険や医療保険といった生命保険には、必ず保険約款と呼ばれる保険契約上のルールが定められております。

保険約款の内容は、ご自身が加入契約している保険会社によって保障の内容が異なることになりますが、基本的に保険約款のルールに準じている場合、それぞれの保険から保険金が支払われることになります。

保険契約の内容は、すべての方によってその契約内容が異なることから、一概に保険金が支払われる、支払われないといったことを言い切ってしまうことは難しいのですが、本記事では、仮に交通事故にあってしまった場合によって死亡した場合とけがをした場合の2つの場合においての解説を進めていきたいと思います。

なお、通常ですとケース・バイ・ケースで社会保険やその他の補償も十分考えられますが、本記事では、「自動車保険」「生命保険=死亡保険」「医療保険」の3つの保険に加入しているものとして解説を進めます。

また、交通事故の相手は、親族などではなく全く関係のない第三者であるものとします。

交通事故で死亡した場合

不幸にも交通事故で死亡してしまった場合は、加入している「自動車保険」「生命保険=死亡保険」「医療保険」の3つの保険の内、「生命保険=死亡保険」からは、確実に保険金が支払われますが、「自動車保険」と「医療保険」は保険契約によって異なると考えられます。

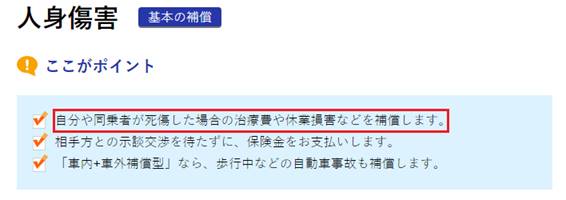

具体的に、加入している自動車保険で死亡してしまった場合に補償を受けるためには、「人身傷害」や「搭乗者傷害」といった補償が自動車保険契約で結ばれていなければなりません。

ソニー損保 人身傷害より引用

通常、自動車保険の保険金は、過失割合と呼ばれる交通事故の責任度合いによって保険金額が変わる特徴があるのですが、人身傷害の場合は過失割合に関係なく保険金が支払われます。

ソニー損保 人身傷害より引用

また、交通事故で死亡した場合であったとしても、自動車事故だけとは限らず、他人の自動車へ乗っている場合や歩行中や自転車に乗っている場合の自動車事故なども考えられ、自動車保険の契約の仕方によって補償の範囲が異なることがご理解いただけると思います。

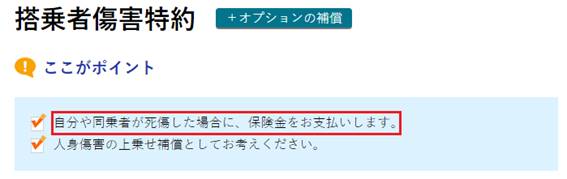

ソニー損保 搭乗者傷害特約より引用

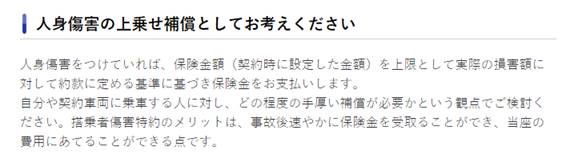

人身傷害に似た補償に搭乗者傷害があり、こちらは前述した人身傷害の補償額を上乗せするための補償と考えるとわかりやすいでしょう。

ソニー損保 搭乗者傷害特約より引用

人身傷害や搭乗者傷害といった補償が自動車保険の契約上で付帯されていれば、保険金の多い少ないに関わらず、交通事故で死亡してしまった場合に補償がなされることになります。

ちなみに、医療保険に加入している場合において、交通事故で死亡した場合に保険金を受け取るためには、医療保険に別途付帯した終身特約などが保険契約に盛り込まれている必要があります。

医療保険は、そもそも病気やけがで入院した場合に保障がなされる保険であるため、死亡した場合に保険金が支払われる何かしらの特約を付帯していない場合は、病気であろうと交通事故であろうと死亡した場合に保険金が支払われることはありません。

交通事故でけがをした場合

交通事故でけがをした場合は、加入している「自動車保険」「生命保険=死亡保険」「医療保険」の3つの保険の内、「生命保険=死亡保険」は、保険金が支払われませんが、「自動車保険」と「医療保険」は保険契約によって異なると考えられます。

自動車保険の場合は、前項で解説した人身傷害や搭乗者傷害が、死亡だけでなく傷害を受けた場合も補償の対象となるため、これらの補償が自動車保険の契約上で結ばれていれば問題がないと考えられます。

ただし、たとえば、以下イメージ図のように「車内のみ補償型」に加入しているのにも関わらず、交通事故が他人の自動車へ乗っている場合に起きた原因でけがをした場合や歩行中や自転車に乗っていて自動車事故にあってけがをした場合などは、補償対象外となりますので、加入している人身傷害や搭乗者傷害がどのような場合に補償されるのか確認しておくことが大切です。

ソニー損保 人身傷害より引用

なお、交通事故でけがをした場合に加入している医療保険で保障を受けるためには、原則として入院することが必要です。

そのため、軽度のけがで入院を伴わない場合は、加入している医療保険から保険金が支払われることはないのが一般的ですが、こちらも保険約款等で確認しておくことが大切なのは言うまでもありません。

人身傷害や搭乗者傷害の保険契約で保険金が支払われない場合も把握しておこう

人身傷害や搭乗者傷害が補償される自動車保険契約であったとしても、保険約款では、保険金を支払わない免責事項を定めています。

参考までに一例として、人身傷害保険で保険金が支払われない免責事項を以下、8つご紹介します。

- 人身傷害保険の被保険者や保険金受取人の故意または重大な過失によって生じた損害

- 人身傷害保険の被保険者が起こした闘争行為、自殺行為、犯罪行為で生じた損害

- 無免許の者が運転して生じた損害

- 人身傷害保険の被保険者が、麻薬、大麻、覚せい剤、シンナーなどの影響によって正常な運転ができない状態で起こした損害

- 人身傷害保険の被保険者が、酒気帯びで起こした損害

- 人身傷害保険の被保険者が、自動車所有者に承諾を得ないで自動車を運転し損害を起こした場合

- 人身傷害保険の被保険者が、日常生活や日常業務に支障のない程度に起因する創傷感染症による損害

- 人身傷害保険の被保険者が、脳疾患、疾病、心神喪失によって生じた損害

自動車保険に加入している多くの方に対して特に関係がありそうなものをピックアップしてご紹介させていただきました。

上記は、人身傷害保険の免責事項の一部となりますので、自動車保険の契約前には、保険会社の保険約款で保険金が支払われない場合の免責事項をすべて目通しして確認するようにして下さい。

まとめ

交通事故にあったとしても、保険金が支払われる、支払われないといった判断は、ケース・バイ・ケースであることがご理解できたと思います。

交通事故は偶発的なトラブルであるからこそ、いつ、どのような形で自分に起こり得るかわかりませんが、自動車保険に加入する目的は、どのようなトラブルがあったとしてもしっかりと自動車保険で補償される必要があるのは確かです。

このように考えた時、自動車事故も含めた交通事故で想定される損害について、自動車保険1つでしっかりと補償されるような保険契約を締結しておきたいものです。