自動車保険の等級の引継ぎ - 家族間・同居・別居のケース

自動車保険の等級は1等級から20等級までの20段階で分けられる仕組みとなっておりますが、最高等級である20等級に上げるためには多くの年数と事故を起こさない優良ドライバーであることが求められます。

このような経緯で付された等級は、正に「かけがいのない財産」と言っても過言ではありません。しかしながら、転勤などで自動車を売却したり、廃車にしたりといった理由から一時、自動車が不要になったり、自動車を運転しないといった場合も考えられます。

この時、ある一定の手続きを取っていなければ等級が大幅に下がってしまうのを読者の皆さんはご存知でしたか。

今回はこの一定の手続きについて専門家であるファイナンシャルプランナーが分かりやすくご紹介していきます。

等級の引継ぎは他社自動車保険でも可能です!もっと保険料が安くなるかもしれません。

等級の引継ぎができる条件

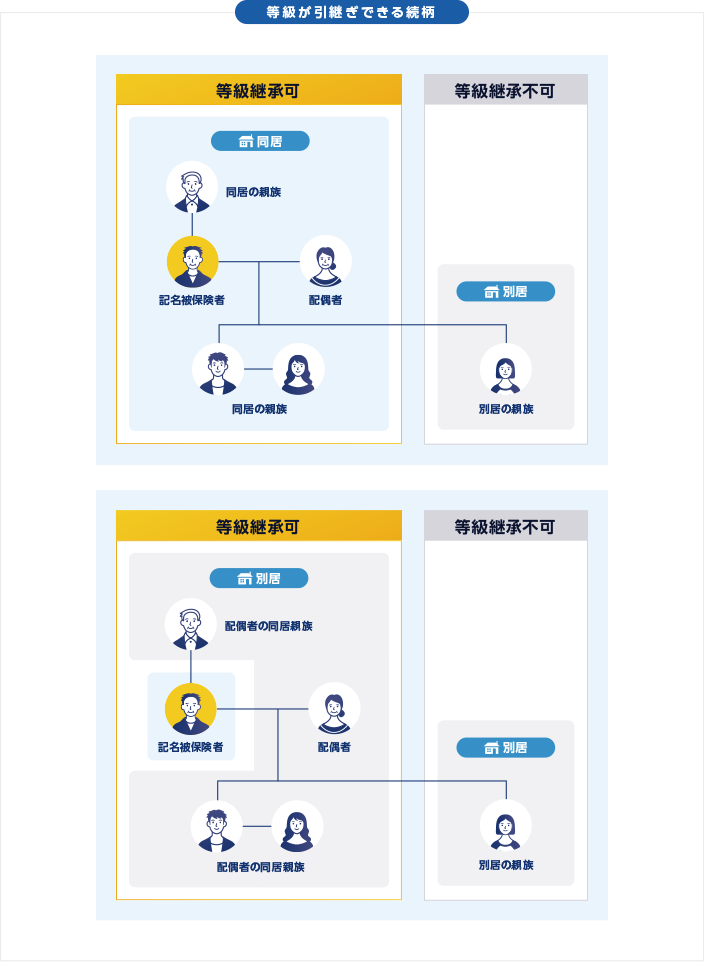

アクサダイレクト公式HPより画像引用

自動車保険の保険料は、記名被保険者のノンフリート等級によって上下しますが、その等級は適切な手続きを踏めば、家族間および保険会社間で引き継ぐことが可能です。

等級を引き継ぐための条件をご紹介します。

引き継ぎできる家族

まず、等級を引き継げる家族の範囲ですが、一般的には以下のように決まっています。

- 記名被保険者の配偶者

- 記名被保険者の同居親族

- 記名被保険者の配偶者の同居親族

この場合の親族とは、「6親等内の血族・配偶者・3親等内の姻族」のことです。配偶者以外でいうと、祖父母・親・子供・孫・ひ孫などはもちろんのこと、叔父・叔母・はとこ・両親のいとこなども含め、かなり幅広い人が対象となります。

ここで押さえておきたいのは、配偶者については同居でも別居でもかまわないことです。たとえば男性Aさんが記名被保険者の場合、Aさんの奥さんには同居していようがいまいが、等級を譲ることができます。

一方、その他の親族はあくまでAさんと同居していることが条件となりますから、たとえ子供であっても別居している場合は対象となりません。もし子供が進学や就職などで家を出る予定があるなら、その前に等級を譲る必要があります。

引き継ぎできる期間

等級は、別の保険会社に乗り換えてもそのまま引き継ぎできますが、そのためには「等級継承期間」内に次の契約をスタートさせる必要があります。等級継承期間は、「前契約の満期日の翌日から起算して7日以内」です。

たとえば1月1日に前契約の満期日を迎える場合、新しい契約の始まる日(保険始期日)が1月8日まででないと、それまで積み上げた等級がなくなってしまいます。

保険会社によっては救済措置をとってもらえることもありますが、基本的に等級継承期間を過ぎると6等級からの仕切り直しになってしまいますので、保険の満期日は絶対に忘れないことが大切です。

ちなみに、次の契約まで間が空いてしまう場合は、「中断証明書」を取得することで等級を保存できます。

引き継ぎできる車

家族に等級を引き継ぐ場合、どんな車でもOKというわけではありません。簡単にいうと「家庭の車が増減した場合」のみ引き継ぎできます。

もっとも一般的なのは、新規に車を購入したケースです。この場合は今まで契約していた車と新しく買った車の「車両入れ替え」を行なうことで、等級を継承させることができます。

もしくは、すでに家族で2台以上の車を所有しており、そのうち1台を廃車にする場合もOKです。廃車にする車の等級のほうが高ければ、低いほうと「車両入れ替え」をすることで等級を引き継がせることができます。

一方、単純に車を買い替える場合は「車の増減」に該当しませんので、等級の継承はできません。

もう1つ、車に関しては車種も決められており、前に契約していた車と、新たに等級を引き継ぐ車の「用途車種」が同じであることが条件となっています。

家庭用として使われている車は、ほとんどが「自家用8種」に属しますので、通常は問題ないはずです。

ノンフリート等級を引き継ぎできないケース

自動車保険の等級引き継ぎでよくある、「引き継げると思ったらダメだった」というケースをご紹介したいと思います。

別居している子供への引き継ぎ

上でもご説明したように、配偶者以外の親族はすべて「記名被保険者と同居」していることが条件ですから、たとえ血のつながった子供であっても、別居している場合は等級を引き継げません。

ちなみに、住民票を実家に置いたままだとしても、同居の実態がなければ別居とみなされてしまいます。もし後から別居の事実が判明した場合、事故に遭っても保険金が支払われないこともあるため注意が必要です。

もし進学や就職などで子供が家を出ることが決まっている場合は、早めに等級引き継ぎの手続きをしましょう。

完全な2世帯住宅に住んでいる親族への引き継ぎ

自動車保険の「同居」の定義は意外と厳しく、居住空間がつながっていない2世帯住宅に住んでいる場合は「別居」とみなされます。台所やお風呂などが完全にバラバラになっている住宅です。

また、同じ敷地内の別の建物に住んでいる場合も、やはり「別居」の扱いですので注意しましょう。

一部の共済への引き継ぎ

ノンフリート等級は、損害保険会社間でなら問題なく引き継ぐことができますが、例外的に一部の共済では引き継げない場合があります。

JA共済や全労済などでは可能となっていますが、たとえば教職員共済や自治労共済、トラック共済などは、そもそも等級制度が損保会社と異なるため、引き継ぎができません。

共済への乗り換えを検討している方は、等級引き継ぎが可能かどうかを事前に確認することをおすすめします。

【条件別】等級の引継ぎ方法

次に、自動車保険の等級を家族に引き継ぐ方法やポイントなどを、条件別に解説していきます。

同居の家族へ等級を引き継ぐ場合

基本的に等級引き継ぎは、同居・別居にかかわらず「車両入れ替え」という方法で行ないます。

- 家族が新しい車(B)を取得する

- 保険会社に連絡し、現在契約している車(A)から新しい車(B)へ車両入れ替えする

- 保険の名義を家族に変更する

- Aの車は無保険状態となるため、新たに保険に入りなおす、または廃車手続きをする

車両入れ替えによって押し出されたA車が再び保険に入りなおすと、通常は6等級からのスタートとなりますが、B車が11等級以上を引き継いでいる場合に限り「セカンドカー割引」が適用されますので、7等級からスタートできます。

ちなみに、車ごと保険を家族に譲る場合は、車と保険の名義を変更するだけでOKです。

別居の家族へ等級を引き継ぐ場合

別居の家族に等級を引き継げるのは、原則として配偶者のみです。単身赴任や介護などの事情で夫婦が別居することはあるため、その場合でも等級を引き継げるようになっています。

手順は、同居している場合と同じです。

- 配偶者が新しい車(B)を取得する

- 保険会社に連絡し、現在契約している車(A)から新しい車(B)へ車両入れ替えする

- 保険の名義を配偶者に変更する

- Aの車は無保険状態となるため、新たに保険に入りなおす、または廃車手続きをする

ところで、「等級引き継ぎできないケース」でもご説明したように、別居している子供への等級引き継ぎはできませんが、以下の裏ワザを使えば可能です。

- 父と母どちらかが、別居中の子供の家へ行って一時的にでも同居する

- 保険会社に連絡し、現在契約している親の車(A)から、子供が取得した新しい車(B)へ車両入れ替えする

- 保険の名義を子供に変更する

- Aの車は無保険状態となるため、新たに保険に入りなおす、または廃車手続きをする

等級を引き継げる家族の条件に「記名被保険者の配偶者の同居親族」があるため、あえて配偶者と別居した上で、その同居親族(子供)に等級を引き継がせる、という方法をとれるのです。

自動車保険では、あくまで「同居の実態」を重視しますから、わざわざ住民票を移す必要はありません。

親子間で等級を引き継ぐ場合

イーデザイン損保公式HPより画像引用

自動車保険の等級引き継ぎがもっとも役立つのは、親子間です。

とくに21歳未満の子供が自動車保険を契約すると、6等級スタートになる上、もっとも保険料の高い「全年齢補償」を選ぶしかないため、年額20~30万円以上かかることも少なくありません。

親の車を1台目としてセカンドカー割引を適用したとしても、7等級スタートで、保険料はそれほど安くはならないでしょう。

そこで、親の等級を子供に引き継げば、一気に20等級にランクアップすることも可能となり、保険料は格段に安くなります。手順は、ほかのケースと同様です。

- 子供が新しい車を取得する

- 保険会社に連絡し、現在契約中の親の車から、子供の車へ車両入れ替えする

- 保険の名義を子供に変更する

- 親の車は無保険状態となるため、新たに保険に入りなおす、または廃車手続きをする

親も引き続き車に乗る場合、どこかの保険に入りなおす必要がありますが、年齢的に子供が一から契約するよりも保険料はずっと安く済みます。また、子供の車を1台目としてセカンドカー割引が適用されますので、7等級からのスタートが可能です。

ちなみに、多くの自動車保険では未成年者の契約を不可としていますので、その場合は親が契約者となり、子供を記名被保険者(その車を主に運転する人)にする、という方法があります。

配偶者へ等級を引き継ぐ場合

配偶者が自分の車をもつ際も、等級を引き継いだほうがいい場合があります。

たとえば、「自分はゴールド免許だが、配偶者はブルーである」「自分は35歳以上だが、配偶者は20代である」などの場合、配偶者が一から自動車保険を契約して6等級ないし7等級からスタートを切るよりは、等級を譲って自分が新たに保険に入りなおしたほうが、家計全体でみると安く済む可能性があるのです。

等級引き継ぎの手順は、ほかのケースと同じです。

- 配偶者が新しい車(B)を取得する

- 保険会社に連絡し、現在契約している車(A)から新しい車(B)へ車両入れ替えする

- 保険の名義を配偶者に変更する

- Aの車は無保険状態となるため、新たに保険に入りなおす、または廃車手続きをする

配偶者は、同居が絶対条件ではありませんので、別居中でも等級を引き継ぐことができます。

家族で2台目の車を購入する際は、かならず1台目の等級と入れ替えた場合の保険料も試算してみましょう。