車両保険を使うとどれぐらい等級は下がる?1等級ダウンと3等級ダウン

車両保険は、自動車保険の補償対象となっている自動車が事故や自然災害などによって損害を受けた場合に、加入契約している保険会社から保険金が支払われる仕組みとなっておりますが、自動車保険には、「等級制度」といった一定のルールが、保険会社を問わず、共通のルールとして設けられています。

等級制度につきましては、本記事中で解説を進めさせていただくことにしますが、車両保険は、補償の範囲が広いだけでなく、「3等級ダウン事故」「1等級ダウン事故」「ノーカウント事故」といった3つの事故種類に大別されることから、事故の内容をしっかりと精査した上で、車両保険を使用するのか、使用しないのかを判断しなければなりません。

本記事では、自動車保険の等級制度について簡単な解説をさせていただき、併せて、車両保険の大まかな補償内容および自動車保険における3種類の事故についての解説を進めていきます。

自動車保険の「等級制度」について

自動車保険には、「等級制度=正式名称、ノンフリート等級制度」といった、自動車事故の有無を支払保険料に反映させるための制度があり、どの保険会社でも共通した同じ制度になっています。

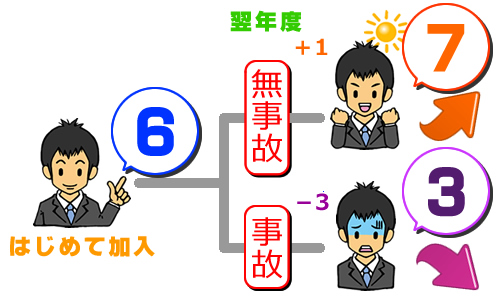

「ノンフリート等級制度」は、初めて自動車保険を契約したときには、通常6等級からスタートし、1年間無事故ならば、翌年1つ等級が上がり、7等級になるという仕組みになっており、最高等級が20等級でそれ以上に上がることはありません。

つまり、20等級の方が、1年間無事故である場合は、引き続き20等級が維持されることを意味します。

逆に、自動車事故や自然災害などが原因で自動車保険を使った場合は、原則として1事故につき3等級ダウンする仕組みになっており、こちらは、自動車事故の内容や種類によっては、1等級ダウン事故、ノーカウント事故に大きく分けられるため、これら3つの事故がどのような場合になるのか、あらかじめ知っておくことが大切です。

なお、自動車保険は、保険金の多い少ないといった金額に関わらず、あくまでも自動車事故の内容が「3等級ダウン事故」「1等級ダウン事故」「ノーカウント事故」のどれにあてはまるのかによって決定されるものとなり、保険会社による違いはありませんので、あらかじめ留意しておく必要もあります。

車両保険の大まかな補償内容について知っておこう

自動車保険の等級が下がるには、自動車事故や自然災害などが原因で自動車保険を使った場合となりますが、たとえば、ご自身が任意で加入することになる車両保険は、補償範囲が広いほか、保険会社によって取り扱いがそれぞれ異なる特徴があります。

ソニー損保の車両保険の一例

| 損害内容 | エコノミー型 | 一般型 |

|---|---|---|

| 他車との衝突・接触 | 〇 エコノミー型では、相手車の登録番号等と、その運転者または所有者が確認できた場合のみ補償される |

〇 |

| 落書き・いたずら | 〇 | 〇 |

| 盗難 | 〇 | 〇 |

| 飛来中または 落下中の他物との衝突 |

〇 | 〇 |

| 台風・竜巻・洪水・高潮 | 〇 | 〇 |

| 火災 | 〇 | 〇 |

| あて逃げ | × | 〇 |

| 転覆・墜落 | × | 〇 |

| 単独事故(電柱に衝突など) | × | 〇 |

| 自転車との接触 | × | 〇 |

| 地震 | × | × |

| 噴火 | × | × |

| 津波 | × | × |

ソニー損保の車両保険は、エコノミー型と一般型といった2種類から選ぶようになっており、とてもシンプルでわかりやすい仕組みになっておりますが、通常、車両保険は、自分が補償を確保しておきたい損害について、選んで組み合わせる場合が多く見受けられます。

セゾン自動車火災保険 おとなの自動車保険の車両保険の一例

※出典 おとなの自動車保険 車両保険より引用

保険会社によって車両保険の取り扱いは、それぞれ異なるほか、ご自身が選んだ車両保険によって補償される損害内容と補償されない損害内容があることをご理解いただく必要があります。

その上で、車両保険で補償される損害が発生し、車両保険を使用した時に、損害の内容によって、「3等級ダウン事故」「1等級ダウン事故」「ノーカウント事故」の判定がなされることになるわけです。

自動車保険における3種類の事故について知ろう

ここからは、「3等級ダウン事故」「1等級ダウン事故」「ノーカウント事故」といった3種類の事故について、それぞれ個別に解説を進めていきます。

なお、判定のしやすさを考慮して、解説の順番を変えていきますので、あらかじめご了承下さい。

ノーカウント事故

ノーカウント事故とは、その名の通り、現在の等級が引き下がることのない事故のことをいいます。

※ソニー損保 よくある質問 「3等級ダウン事故」「1等級ダウン事故」「ノーカウント事故」とはより引用

なお、加入している車両保険を使う場合でノーカウント事故になるようなものは、残念ながらありませんので、車両保険を使うということは、等級が「1等級ダウン」もしくは「3等級ダウン」のいずれかに該当してしまうことを意味します。

1等級ダウン事故

1等級ダウン事故とは、自動車保険を使った翌年に等級が1等級ダウンし、その年に自動車保険を使わなかった場合に1等級上がることになるため、元の等級に戻るまで実質2年を要する事故にあたります。

※ソニー損保 よくある質問 「3等級ダウン事故」「1等級ダウン事故」「ノーカウント事故」とはより引用

上記イメージ図で解説している損害内容のほか、主な1等級ダウン事故を箇条書きでまとめます。

- 盗難

- 台風

- 洪水(水災)

- 落書き

- いたずら

- 飛び石

- 火災・爆発(他物との衝突・接触、転覆、墜落によるものを除きます)

1等級ダウン事故は、他の自動車や物と衝突や接触などをしておらず、「偶発的(たまたま)な損害」によって車両保険を使用した場合に認められる事故と考えることができます。

3等級ダウン事故

3等級ダウン事故とは、先に解説した「ノーカウント事故」および「1等級ダウン事故」にあてはまらない事故のことをいいます。

※ソニー損保 よくある質問 「3等級ダウン事故」「1等級ダウン事故」「ノーカウント事故」とはより引用

特に、「当て逃げ」による自動車損害は、偶発的な事故によって損害を被る場合も多く、一見、1等級ダウン事故と考えることもできそうですが、すべての保険会社で共通のルールとなっているため、当て逃げによる車両保険を使う時は注意が必要と言えるでしょう。

また、3等級ダウン事故は、元の等級に戻るまで最低でも実質4年かかることになりますので、車両保険を使う際は、修理費用の金額や3等級ダウンすることによってどのくらい支払保険料が増加してしまうのかを考えた上で判断することが大切になると考えられます。

まとめ

本記事では、自動車保険の等級制度についての簡単な解説と車両保険の大まかな補償内容および自動車保険における3種類の事故についての解説をさせていただきました。

車両保険を使うことによって、「1等級ダウン」もしくは「3等級ダウン」となってしまうことから、保険金の請求は、ケース・バイ・ケースでご自身の判断が求められることを意味します。

なお、自動車に損害を負ってしまった場合であったとしても、自動車保険を使わなければ、等級が下がることはなく、毎年1等級ずつ上がっていくことになりますので、一般の自動車事故で警察や相手方が絡むような自動車事故の考え方とは異なる点も押さえておきたいポイントと言えるでしょう。