走行距離によって保険料が変わる自動車保険 | 距離区分と金額差

| 執筆者 | |

|---|---|

|

ファイナンシャルプランナー:三原 由紀 |

自動車保険の保険料を走行距離に応じて決める保険会社があります。

週末だけ、又は近場だけしか運転しない人にとっては非常に気になる保険ではないでしょうか?

走る分だけ払えばよいというのは合理的で無駄がないのはわかるけど走る分だけと宣伝している保険会社は通販型が多いので、従来型の代理店で販売されている自動車保険に比べて、よくわからない。本当はどうなんだろうと思ってる人も少なくないはずです。

今回はそんな走る分だけ払えばいい自動車保険について、保険料が安くなる理由や各社の走行距離区分、保険料がどれぐらい変わるのかなどについて解説していきます。

こちらから走行距離区分を指定して見積もりをとってみると、保険会社によっての違いがわかりやすいです。

目次

1. 走る分だけ払えばいい保険はなぜ安いの?

走行距離が短い人は走行距離が長い人に比べ車に乗っている時間が当然短いので、事故にあう可能性が少ないと考えられます。

(もちろん乗り慣れていない人の方が普段から運転している人に比べて同じ距離であれば事故が多いかもしれませんが。)

自動車保険は事故に備える保険ですから、事故にあう可能性が少ない人は事故にあう可能性が高い人に比べると保険料は安くなります。

また、走行距離別の保険を販売している会社の多くは営業社員や代理店を持たず、通信販売やインターネット販売を中心にしています。いわゆる通販型、ダイレクト型と呼ばれる保険です。

そのため、営業所の家賃や、各種パンフレットなどの印刷代、保管場所など従来型の保険会社が必要とするコストがいりません。

日本においては人件費や家賃というのは大きなコストですから、それがないだけでもかなり保険料が下がることになります。コストを削減し、事故率の低い人だけを顧客にすることで割安な保険料を実現していると言えます。

2. 走行距離が契約時の申告内容と変わったらどうなるの?

走行距離で保険料を計算する自動車保険は走行距離を決めて契約します。と言っても家庭の事情や、転勤、進学などで走行距離が大きく変わることも少なくありません。そんな場合どうすればよいのでしょうか。

契約時の走行距離を超える場合

前年の実際の走行距離を保険料算出の根拠とする保険会社は基本的に走行距離を超えても追加の保険料は取られません。

一方、年間走行距離を予想して保険料を算出する保険会社の場合は契約内容の変更が必要になります。

通常は契約時にオドメーター(走行距離計)の数字を申告する必要があるのでごまかすことは難しいでしょうが、もし故意的に短く申告した場合、HP上ではイーデザイン損保だけが

「※ お申し込み時に選んだ前年走行距離区分が実態と合っていない場合は、保険金をお支払いできないことがあります。」

と明記してあるためその他の保険会社は支払ってくれるのかと考えてしまいそうですが、他の保険会社も不実告知ということで支払いを拒否される可能性がありますので正直に申告しましょう。

契約時の走行距離に満たない場合

多くの会社は翌年の保険料がその年の走行距離に応じて安くなることで対応していますが、ソニー損保だけは契約時の走行距離より1000km以上短い場合で、現在の契約より安い走行距離区分に該当する場合は、翌年度の保険料からその差額が、さらに割引されます。

3.どういう選び方をすればよいの?

選んで得する人は当然走行距離の短い人です。しかし、どこも同じかと言えば、走行距離によって保険料が変わる保険であっても保険料は各社微妙に違います。また、各種条件には大きな違いがあります。

走行距離の区分はもちろん、本人限定ができる会社、通勤・通学の送り迎えはレジャー使用になる会社、配偶者の年齢に関係なく保険料が決まる会社、車両保険が高い会社などご自分の条件にぴったりの保険を選ぶにはいくつも見積をし、見比べてみることが必要です。

最低走行距離区分が3000km以下の会社と5000km以下の会社がある場合に3000kmの会社の方が保険料が安いと思ってしまいがちですが、同じ会社であれば5000kmより3000kmの方が当然安いですが、違う会社の場合は一概にそうではないので注意が必要です。

文章はまだ続きますが、車の保険料が気になった方は先に一括見積しておくと読み終わったころに続々と保険料が送られてきます。お手元に車検証か保険証券のご準備を!入力はたったの5分程度です。

ただいまキャンペーン中

4.走る分だけ払う自動車保険と走行距離区分

走行距離区分を設けている自動車保険会社を表にしてまとめています。

| おとなの自動車保険 | イーデザイン損保 | そんぽ24 | チューリッヒ保険会社 | ソニー損保 | アクサダイレクト | |

|---|---|---|---|---|---|---|

| 基準は? | 過去1年間の走行距離 | 過去1年間の走行距離 | 過去1年の走行距離 | 年間予定走行距離 | 年間予想走行距離 | 年間予想走行距離 |

| 距離区分(Km) | 5,000以下 10,000以下 15,000以下 15,000超の4区分 |

3,000以下 5,000以下 10,000以下 10,000超の4区分 |

4,000未満 8,000未満 12,000未満 16,000未満 16,000超 の5区分 |

3,000以下 5,000以 下 10,000以下 15,000以下 15,000超の5区分 |

3,000以下 5,000以下 7,000以下 9,000以下 11,000以下 16,000以下 無制限の7区分 |

5,000未満 10,000未満 10,000以上の3区分 |

| 契約時の走行距離を超えたら? | 区分変更や追加支払いは不要 | 区分変更や追加支払いは不要 |

区分変更や追加支払いは不要 | 年間予定走行距離が途中で変更になる場合は契約内容の変更手続きが必要。 | 変更手続きが必要ただし「こえても安心サービス」を付けている場合は手続き不要 | 予想最大走行距離の変更手続きが必要 |

| その他 | 契約者の年齢で保険料が計算されるので、夫婦間の年齢差が大きい場合若い配偶者の年齢に保険料は影響されない。損保ジャパン日本興亜系列 | 運転者を本人限定にすることができる。東京海上日動系列 | 損保ジャパン日本興亜系列 | ネット専用自動車保険とスーパー自動車保険の2種類があるので注意 | 契約距離区分の上限より1000km以上少ない場合はその差額保険料が翌年保険料より割り引かれる | アクサ系列 |

5.軽自動車よりも普通車の方が走行距離区分別の保険料の差が大きい!

軽自動車よりも普通車の方が走行距離区分別の保険料の差が大きいという実態があります。

試しに保険会社に普通車の場合と軽自動車の場合で走行距離区分別に見積もりをとってみましたので、ご覧ください。

※ 公平にするため見積もり条件は、車種が普通車(ノア)と軽自動車(タント)であること以外はすべて同じ条件で見積もっています。

見積もり条件(普通車)

| ノンフリート等級 | 20等級 | 車名 | トヨタ ノア |

事故件数 | 0件 |

| 初年度 登録年月 |

平成24年 2月 |

記名被保険者の年齢 | 35歳 | 使用目的 | 家庭用 |

| 運転者限定 | 本人・配偶者限定 | 年齢条件 | 30歳以上 補償 |

運転免許証の色 | ゴールド |

見積もり結果(普通車)

| 契約距離区分 | 支払保険料 | 契約距離区分 | 支払保険料 |

|---|---|---|---|

| 3,000km以下 | 14,160円 | 11,000km以下 | 17,550円 |

| 5,000km以下 | 14,930円 | 16,000km以下 | 20,480円 |

| 7,000km以下 | 15,580円 | 無制限 | 21,300円 |

| 9,000km以下 | 16,820円 | - | - |

見積もり条件(軽自動車)

| ノンフリート等級 | 20等級 | 車名 | ダイハツ タント |

事故件数 | 0件 |

| 初年度 登録年月 |

平成24年 2月 |

記名被保険者の年齢 | 35歳 | 使用目的 | 家庭用 |

| 運転者限定 | 本人・配偶者限定 | 年齢条件 | 30歳以上 補償 |

運転免許証の色 | ゴールド |

見積もり結果(普通車)

| 契約距離区分 | 支払保険料 | 契約距離区分 | 支払保険料 |

|---|---|---|---|

| 3,000km以下 | 12,810円 | 11,000km以下 | 15,850円 |

| 5,000km以下 | 13,500円 | 16,000km以下 | 18,490円 |

| 7,000km以下 | 14,080円 | 無制限 | 19,230円 |

| 9,000km以下 | 15,200円 | - | - |

普通車と軽自動車の走行距離別の差を比べてみる。

普通車と軽自動車の見積もり結果をそれぞれ比較してみて、保険料の差をみてみます。

| 普通車 | 軽自動車 | ||||

|---|---|---|---|---|---|

| 契約距離区分 | 支払保険料 | 保険料差 | 契約距離区分 | 支払保険料 | |

| 3,000km以下 | 14,160円 | - | 3,000km以下 | 12,810円 | - |

| 5,000km以下 | 14,930円 | 770円 | 5,000km以下 | 13,500円 | 690円 |

| 7,000km以下 | 15,580円 | 650円 | 7,000km以下 | 14,080円 | 580円 |

| 9,000km以下 | 16,820円 | 1,240円 | 9,000km以下 | 15,200円 | 1,120円 |

| 11,000km以下 | 17,550円 | 730円 | 11,000km以下 | 15,850円 | 650円 |

| 16,000km以下 | 20,480円 | 2,930円 | 16,000km以下 | 18,490円 | 2,640円 |

| 無制限 | 21,300円 | 820円 | 無制限 | 19,230円 | 740円 |

走行距離が長くなるほど保険料の差は大きくなりますが、隣同士の区分の差を比べてみると、普通車では770円~2,930円、軽自動車では580~2,640円です。

数百円の差ではありますが、軽自動車よりも普通車の方が走行距離区分別の保険料の差が大きいことがわかります。

自動車保険は車に乗る限り毎年必ずかかる費用ですし、少しでも得をしたいのが本音ですので、年に1回は一括見積をして保険料を比較してみましょう!

6.走行距離をオーバーした場合保険料はどうなる?

走行距離区分のある自動車保険に加入していて気になるのが、「契約している走行距離をオーバーしてしまったらどうなるのか」ということです。

上のほうでもご説明しましたが、この場合の対処法は以下の2つに分かれます。

| 前年の走行距離を保険料算出の根拠とする保険会社 | 契約内容の変更なし (追加の保険料なし) |

|---|---|

| 年間走行距離を予想して保険料を算出する保険会社 | 契約内容の変更が必要 (追加の保険料がかかる) |

前年の走行距離を基準としている保険会社では、契約内容の変更も不要ですし、追加の保険料もかかりません。

一方、年間走行距離を予想して加入するタイプの自動車保険の場合、予想していた走行距離より多く走ったことになりますので、契約内容の変更および追加の保険料の支払いが必要となります。

具体的にどのような対応が必要なのか、このタイプの保険会社を例に挙げてご紹介します。

チューリッヒの自動車保険

契約した走行距離を途中でオーバーする場合は、契約内容の変更が必要です。電話またはネットから手続きできます。

また、差額分の保険料はクレジットカードでの支払いとなっています。

アクサダイレクト

契約した走行距離を途中でオーバーしそうな場合は、区分の変更手続きが必要です。電話またはネットから手続きできます。

残りの保険期間に応じた差額保険料を支払えば、引き続き補償を受けられます。

ソニー損保

契約した走行距離を途中で超過した場合は、契約区分変更と追加保険料の支払いが必要です。電話またはネットから手続きできます。

ただし「こえても安心サービス」が適用される場合は、変更手続きは不要です。「こえても安心サービス」は、契約区分をオーバーしても追加保険料を支払わなくても良いサービスで、以下の3つの条件を満たしている方に無料で付帯されます。

- 前年の契約と継続契約の保険会社が、ソニー損保であること

- 前年の契約と継続契約の使用目的が「主に家庭用」であること

- 前年の契約での走行距離に対応する契約距離区分で継続していること

③は、たとえば前年の走行距離が8,000kmだった場合、今年は「9,000km以下」で契約している、ということです。

上記の条件をすべて満たしていれば、自動的に「こえても安心サービス」が適用されますので、契約した走行距離を超えても手続きの必要がなく大変便利です。

7.走行距離区分でどれぐらい保険料が変わるのか比較する方法

上で「走行距離区分別の保険料の差」をご紹介したように、走る距離が少ないほど保険料は割安になります。

それは確かなのですが、問題は「同じ走行距離区分でも、保険会社によって保険料が違う」ということです。

「今は走行距離無制限の保険に入っているけれど、次の更新を機にお得な保険に入り直したい」「自分に合った走行距離でもっとも安く入れる保険が知りたい!」という方は、

一括見積サイト

を利用してみることをおすすめします。

一括見積もりサイトなら、必要な情報を入力するだけで複数の保険会社の見積もりをとれます。

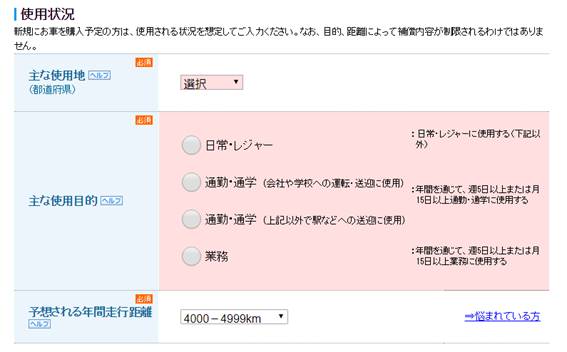

たとえば「保険の窓口インズウェブ」には、入力項目に「予想される年間走行距離」がありますので、希望の数字を選んで送信すれば、同じ条件で複数の自動車保険の保険料を知ることができます。

※保険の窓口インズウェブ 自動車保険一括見積もりの入力画面より

また、契約走行距離区分をオーバーした場合の対応についても事前にチェックしておきましょう。

前述したように、追加の保険料が必要な会社とそうでない会社がありますので、走行距離の正確な予想がつかない場合は特に、追加の保険料が不要なところを選んだほうが安心です。

もし、すでに走行距離区分のある保険に入っている方で、契約区分をオーバーしてしまった場合も保険を見直すチャンスです。

そのまま翌年の更新をすると、保険料は必ず高くなりますので、これを機に一番安い保険をあらためて探してみてください。

8.走行距離無制限の自動車保険とは?

ここまで、走行距離によって保険料が変わる自動車保険についてご説明してきましたが、中には「走行距離無制限」の自動車保険もあります。

もともと、昔の自動車保険は今のように細かい条件をもとに保険料を算出するスタイルではなかったため、走行距離区分というものも特にありませんでした。

最近はそれぞれの乗り方に合わせて入れる保険のほうが人気ですが、東京海上日動火災保険や三井住友海上などの代理店型の自動車保険では、今も走行距離無制限が基本となっています。

一方、ダイレクト型の保険で走行距離区分を取り入れていないのは、現在のところ「セコム損保」のみです(2018年3月時点)。

以前までは「SBI損保」や「三井ダイレクト」なども走行区分なしでしたが、近年導入を開始しています。

走行距離無制限の自動車保険が向いている人

走行距離区分のない自動車保険は、基本的に「年間走行距離が10,000km以上の人」に最適です。

走行距離区分のあるダイレクト型の保険を見るとわかるように、多くの会社では年間15,000km~16,000kmを上限としています。

ただし年間10,000kmを超えた時点で、代理店型の保険料と大きな差が出なくなることも多いため、10,000km以上走る方はダイレクト型にこだわらずに保険を探すのがおすすめです。

その際「一括見積もりサイト」を利用すると、一度の手間で代理店型・ダイレクト型どちらも含めた複数の保険会社に見積もりを依頼できます。

また走行距離が多いと、それだけ事故のリスクも上がりますので、事故対応や車両保険なども含めて総合的に判断することも大切です。

たとえば代理店型の自動車保険は、保険料がやや高い分、事故が起きた時に専門家によるサポートを受けられるメリットがあります。

一方、ダイレクト型では「ソニー損保」のように、走行距離が超過しても追加の保険料がかからないサービス(こえても安心サービス)や、逆に走行距離が少なかった場合に翌年の保険料が安くなるサービス(くりこし割引)を用意しているところもあります。

さまざまな自動車保険の見積もりをとって比較検討した上で、もっとも自分のスタイルに合った保険を選んでみてください。