プロが教える軽自動車と普通車の自動車保険の違い

突然ですが、軽自動車と普通車の違いにはどのようなものがあるか質問された時、皆様はどのように答えますか?

例えば、自動車税の金額が異なる、車検費用など維持費が異なる、1回に補給する燃料代が異なる、自賠責保険料が異なるなど様々な異なる点が挙げられると思います。

では、軽自動車と普通車における自動車保険にはどのような違いがあると思いますか?前述した例の様に金額の違いがあるイメージをお持ちの方がほとんどだと思われますが、はたして結果はいかに。

今回は軽自動車と普通車の自動車保険の違いについて分かりやすく解説していきたいと思います。

こちらから車種やグレードを指定して各社の保険料相場が調べられます。

ここだけは押さえておきたい「等級」の仕組み

軽自動車、普通車を問わず、自動車保険に加入する場合「等級」が付されます。等級は簡単に説明すると「自動車運転レベル」の事を指し、1等級から20等級まで幅広く設定されています。

教習所で免許を取得し、初めて自動車保険に加入する場合は「6等級」からのスタートになります。そして自動車保険に加入した1年間において保険をまったく使用しなかった場合には、等級が1つ上がり7等級になります。

その翌年度についても保険をまったく使用しなかった場合には等級が1つ上がり8等級になるといったイメージになります。

一方、自動車事故を起こして保険を使用した場合、翌年度の等級は3等級下がります。等級の上下が実際にどのような影響を与えるのかイメージが付き辛いと思いますので以下の図と例で簡単に説明していきます。

継続更新における等級と保険料の割増率・割引率のイメージ図

| 等級 | 1等級 | 2等級 | 3等級 | 4等級 | 5等級 |

|---|---|---|---|---|---|

| 割増率(%) 割引率(%) |

+50% | +25% | +10% | -1% | -10% |

| 等級 | 6等級 | 7等級 | 8等級 | 9等級 | 10等級 |

|---|---|---|---|---|---|

| 割増率(%) 割引率(%) |

-15% | -20% | -25% | -30% | -35% |

| 等級 | 11等級 | 12等級 | 13等級 | 14等級 | 15等級 |

|---|---|---|---|---|---|

| 割増率(%) 割引率(%) |

-35% | -40% | -45% | -45% | -50% |

| 等級 | 16等級 | 17等級 | 18等級 | 19等級 | 20等級 |

|---|---|---|---|---|---|

| 割増率(%) 割引率(%) |

-55% | -55% | -57% | -59% | -61% |

*筆者作成(保険会社によって等級の割増率・割引率はそれぞれ異なります)

+は割増率、-は割引率を表しております。

例えば、1年間の自動車保険料が10万円であったとします。初めて自動車保険に加入する場合は6等級(黄色の塗りつぶし)からのスタートになり、自動車保険を使用しなかった場合は7等級に昇格します。

この場合、割引率が20%となり、1年間の支払保険料は80,000円といったイメージになります。毎年自動車保険を使用せずに等級が上がり続け、最高等級の20等級(オレンジ色の塗りつぶし)になった場合は39,000円となります。

仮に7等級に昇格した後に自動車事故を起こして保険を使用した場合は3等級下がりますので4等級に降格します。更に立て続けに事故を起こし、保険を使用した場合は3等級下がり最低等級の1等級(水色の塗りつぶし)に降格する事になります。

上記表にあてはめると1等級の支払保険料は150,000円となります。1等級や2等級の場合は保険会社から保険加入を拒絶される可能性もありますので、普段の安全運転をはじめ自動車保険使用の有無についても判断を慎重に見極める必要があります。

比較検証!軽自動車と普通車に自動車保険料の違いはあるのか?

冒頭で軽自動車と普通車には様々な違いがある旨を列挙致しました。ここでは、軽自動車と普通車の自動車保険料に違いはあるのか比較検証していきます。比較条件は以下の通りとし、その他の条件は加味しないものとします。

比較条件

比較検証結果

| 軽自動車(タント) | 普通車(ヴォクシー) | |

|---|---|---|

| 支払保険料 | 13,500円 | 14,930円 |

比較検証の結果、軽自動車と普通車の支払保険料の違いは生じたものの、年間1,430円とさほど大きな差が生じない事が分かります。

税負担や自動車の維持費用に比べると自動車保険は軽自動車、普通車において大きな違いがあるとは言い切れないでしょう。

実際、保険会社や見積条件によって細かな金額に差が生じますが、軽自動車、普通車の違いではなく比較条件のそれぞれの項目によって大きな違いをもたらす結果となります。

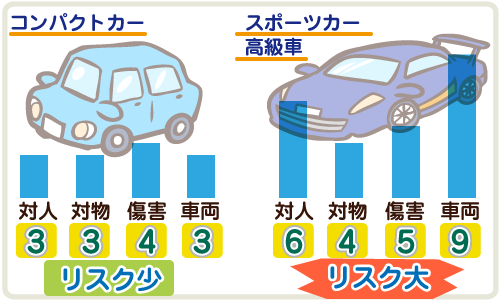

軽自動車には「車両料率クラス」がない!

普通自動車と軽自動車の任意保険料で大きく異なる点が1つあります。それは、軽自動車には「車両料率クラス」が適用されないということです。

車両料率クラスとは、車の型式ごとに割り当てられた保険料区分のことで、過去3年間の保険料の支払い実績に応じて決まります。保険料の支払いが多い、つまり事故率の高い型式の車ほど保険料は高く、逆に事故率の低い型式の車ほど保険料は安くなるというしくみです。

2018年6月現在、車両料率クラスが適用されているのは、自家用普通自動車と小型自動車(コンパクトカー)だけであり、軽自動車は適用外となっています。

普通自動車の場合、たとえば車を買い替えると、新たな車の型式によって保険料が上がる可能性がありますが、軽自動車ならその心配がないということです。

また、車両料率クラスは毎年1月に見直されるため、同じ車に乗り続けていても普通車は途中で保険料が上がってしまうことがあるのですが、軽自動車にはそういったこともありません。

このような意味で、「軽自動車は普通車よりも保険料が値上がりしにくい」といえます。

ただし、軽自動車にも2020年までに車両料率クラスが導入されることが決定していますので、今後は同じ軽でも車種によって保険料に違いが出てくることになりそうです。

車両料率クラスは、事故リスクの少ない車ほど低く設定されるため、これから軽自動車の購入を考えている方は、安全性の高い車を選ぶことも検討してみてください。

まとめ

軽自動車と普通車では、基本的に軽自動車のほうが任意保険料は低めです。

ただし、明らかに違うのは車両料率クラスの有無だけで、あとは自動車保険に加入する際の設定条件によって保険料の差は変わってきます。

この設定条件の範囲は損害保険会社各社によってそれぞれ異なるため、すべて同一の設定条件で各社の保険商品を比較検討する事はできません。

このような理由があるからこそ、それぞれの損害保険会社には1人でも多くのドライバーに自社の自動車保険へ加入してもらうための「強み(売り)」があるのです。

例えば、インターネットでの申し込み割引やゴールド免許割引といった定番サービスをはじめ、保険証券の発行不要で割引が受けられるペーパーレス割引や走行した距離だけに応じて保険料が算出されるサービスなど多種多様です。

私たち自動車保険加入者はこれらの割引やサービスを損害保険会社のホームページやテレビCMなどでその情報を知り加入検討します。しかしながら、損害保険会社各社のホームページや情報を1つ1つ調べて検討するのは非常に困難で面倒ではないでしょうか?

昨今ではこのような悩みを解決するための比較サイト(自動車保険一括比較!)が多数存在しますが、専門家(FP)である筆者もお客様の保険相談やニーズに合わせた保険設計によく利用します。

それは時間の短縮と損害保険会社が販売している保険商品の強みを簡単に知る事ができるからです。保険の比較検討は支払保険料の確認・把握だけでなく自分が求めている補償ニーズも再確認できるきっかけになるのです。