当て逃げ事故でも自動車保険は意味がある?

当て逃げ事故が発生したことによって自動車に損害を受けた場合、損害を受けた自動車が補償対象となっている自動車保険に加入していることで保険金を受け取れる場合があります。

実際に、当て逃げ事故によって保険金を受け取るためには、損害を受けた自動車が補償対象となっている自動車保険に加入していることに加え、当て逃げ事故が補償対象になっている車両保険に加入していることが必要です。

この他にも必要となる細かなこともあるのですが、本記事では、車両保険で補償される当て逃げ事故に焦点をあて、当て逃げ事故が補償されるために必要なことから、当て逃げ事故で車両保険を使った場合の注意点まで幅広く解説を進めていきます。

当て逃げ事故が補償されるために必要なこと

冒頭でお伝えした部分と重複するところもありますが、当て逃げ事故が補償されるために必要なことについて、以下、箇条書きで紹介していきます。

- 損害を受けた自動車が補償対象の「任意加入の自動車保険」に加入していること

- 当て逃げ事故が補償対象になっている「車両保険」に加入していること

- 警察からの「事故証明書」を受け取ること

自動車に関する保険には、「強制加入の自賠責保険」と「任意加入の自動車保険」といった2つの保険があります。

自賠責保険は、自動車事故などがあった場合に、事故相手の身体に対する補償のみが対象となることから、当て逃げ事故で生じた自己所有の自動車(物)に対する補償は対象外となります。

そのため、当て逃げ事故で損害を補償してもらうためには、ご自身が「任意加入の自動車保険」に加入していることが必要になります。

また、「任意加入の自動車保険」に加入しているだけでは足りず、さらに任意加入となっている、当て逃げ事故が補償対象の「車両保険」に加入していることも必要です。

車両保険とは、自分の自動車が様々な損害を受けた場合に補償されるものであり、その範囲は広く、保険会社によって異なる特徴も併せ持っています。

車両保険の種類と補償内容について

| 補償内容 | 一般タイプ(一般) | エコノミータイプ(車対車+A) |

|---|---|---|

| 自損事故 | ○ | × |

| 衝突・追突・接触 | ○ | ○ |

| 当て逃げ | ○ | × |

| 盗難 | ○ | ○ |

| いたずら | ○ | ○ |

| 自然災害 | ○ | ○ |

| 火災・爆発 | ○ | ○ |

| 飛び石 | ○ | ○ |

参考 自動車保険とことん比較 車両保険(しゃりょうほけん)とは?種類と違いより

上記表の例ですと、「一般タイプ(一般)」「エコノミータイプ(車対車+A)」のいずれも車両保険であることに変わりはないのですが、当て逃げの補償を見ますと、一般タイプ(一般)は、補償対象である一方、エコノミータイプ(車対車+A)は、補償対象外であることが確認できます。

このように、当て逃げ事故で損害を補償してもらうためには、ただ、車両保険に加入しているだけでは足りず、当て逃げ事故が補償対象の「車両保険」に加入している必要があります。

なお、当て逃げ事故における保険金請求をする際には、警察からの「事故証明書」が保険金請求にかかる必要書類の1つとなっていることから、たとえ、軽度の当て逃げ事故における損害であったとしても、保険金請求をする予定がある場合は、必ず警察を呼んで対応を求めるようにして下さい。

当て逃げ事故で車両保険を使った場合は、自己負担金額が発生する場合もある

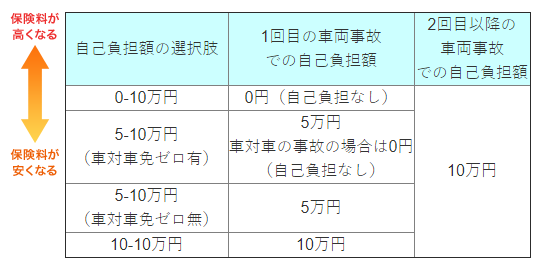

任意で加入する車両保険は、自動車保険契約をする際に「免責金額」を自分で選んで決定することになりますが、当て逃げ事故で車両保険を使った場合は、自己負担金額が発生する場合があります。

免責金額とは、自己負担をする金額のことをいい、車両保険の保険金を請求する場合は、実際に受け取る保険金から免責金額を差し引いた金額が保険金として支払われます。

※出典 ソニー損保 よくある質問 免責金額(自己負担額)より引用

仮に、当て逃げ事故によって初めて車両保険を使うものとし、自己負担額の選択肢の内、「0-10万円」を選択していた場合は、自己負担が不要で保険金を受け取れることになります。

あまり考えにくいですが、同じ年に2回目の当て逃げ事故や他の自動車事故によって車両保険を使う場合は、今度は自己負担が不要とはならず、10万円までは自己負担を強いられることになるといった見方になります。

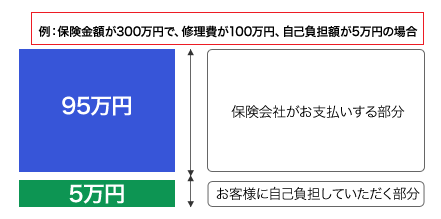

前述した解説も踏まえまして、参考までに車両保険の保険金支払のイメージを以下へ紹介しておきます。

※出典 ソニー損保 よくある質問 免責金額(自己負担額)より引用

上記のイメージは、車両保険の契約保険金額が300万円、修理費用が100万円、免責金額(自己負担金額)が5万円の例となりますが、車両保険の契約保険金額が十分でない場合は、修理費の金額によっては、大きな自己負担を強いられることも念頭に入れておく必要があります。

たとえば、修理費用が100万円で車両保険の契約保険金額が50万円だったとした場合、免責金額の5万円を含めて55万円のお金が不足していると考えられ、これが自己負担しなければならない金額になってしまいます。

100万円(修理費用)+5万円(免責金額)-50万円(保険金)=55万円(自己負担分)

当て逃げ事故の損害の程度は、ケース・バイ・ケースで異なると推測されますが、仮に、目に見える程の大きな当て逃げ事故の損害を受けて修理をする場合は、思いがけない出費になってしまうリスクも考慮した上で、車両保険の契約保険金額には十分な余裕を持っておきたいものです。

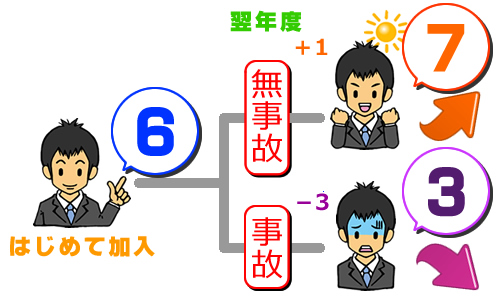

当て逃げ事故で自動車保険を使った場合は、3等級ダウン事故に該当する

自動車保険の保険金を請求する上で、事故の種類は「3等級ダウン事故」「1等級ダウン事故」「ノーカウント事故」といった3種類に大きく分けられる特徴があります。

当て逃げ事故によって自動車保険(車両保険)を使った場合は、3等級ダウン事故に該当することとされており、こちらは、どこの保険会社で自動車保険に加入していたとしても共通のルールとなっています。

仮に、3等級ダウン事故になってしまいますと、翌年度の自動車保険等級が3等級下がった支払保険料が適用されることになるため、これまでよりも自動車保険料の負担が増加してしまうことになります。

そのため、当て逃げ事故における損害の程度と支払保険料の増加負担分を比較しながら、自動車保険(車両保険)を使って修理をするか、しないかを決めることがとても大切になってきます。

まとめ

当て逃げ事故の損害を受けてしまった場合は、ご自身が加入している自動車保険と車両保険によって補償がなされることをご理解いただけたと思います。

特に、当て逃げ事故が補償される車両保険に加入していることのほか、免責金額や車両保険の保険金額が、実際のお金の負担に大きく影響することになるため、この辺を再度確認しながら、当て逃げ事故の備えをしっかりと準備しておきたいものです。