必見!比較でわかる自動車保険が安くなる年齢

自動車保険(任意保険)は、ドライバーの担保年齢(保険対象年齢)を絞ることで、保険料(掛け金)を安くすることができます。

こちらのページでは、加入者の年齢条件設定によってどれぐらい保険料が安くなるのか?といったことや、ではなぜ年齢によって保険料が変わってくるのかなど基礎的なところまでわかりやすく解説しております!

こちらから最も安い自動車保険を比較して見つけることができます。

若い人ほど事故を起こしやすい!

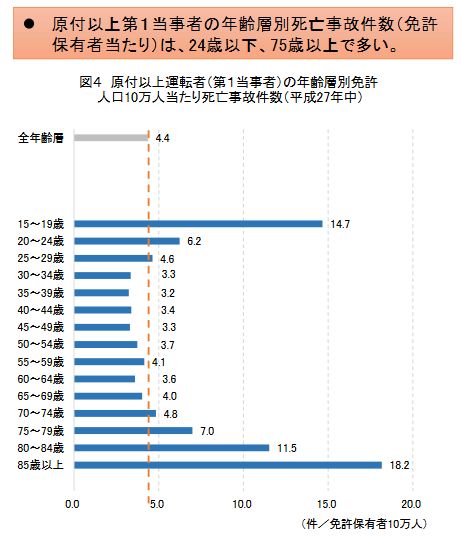

出典:警察庁交通局「平成27年における交通死亡事故の特徴について」

上図の警視庁交通局のデータによると、死亡事故を起こした運転者の年齢は、15~19歳の間が1番最も多く、20~24歳も5番目に多くなっています。

自動車の運転には、反射神経や運動神経といった能力が求められます。一般的に、これらの能力は若い人ほど優れています。

しかし、その反面、能力を過信して無謀運転をおこなったり、社会人としての経験不足からくる「身の程知らず」な振る舞いをしたり、大人としての責任感が欠如した行動をするといった短所も持っています。

加えて、運転技能は経験を重ねるごとに上達していくものですし、安全に対する意識は、交通事故や交通違反による処罰や制裁といった、あまり好ましくない経験をすることによって培われていくという側面もあります。

つまり、端的に言うと、「若い人ほど交通事故を起こしやすい」と言えるわけです。

事故を起こしやすい人とそうでない人の待遇に差をつける

交通事故を起こしやすい人と、事故を起こしにくい人が同じ保険料を支払うのは不公平です。もちろん、若い人でも交通事故を全く起こさない人も大勢います。しかし、保険加入者の適性を加入前の段階であらかじめ厳密に見分けるのは困難です。

そこで、自動車保険には1等級(事故をおこしやすい人)~20等級(事故を起こしにくい人)という20段階の「等級制度」を設け、事故を起こしやすい年齢の人に対しては、やや高めの保険料となる等級(6等級)で加入する決まりになっています。(参考:等級とは?)

そして、交通事故や自損事故を起こして自動車保険による支払いを実行すると等級がランクダウンし、翌年の保険料が上昇するという「制裁」を課すことにより、安全運転をドライバーに喚起するようになっています。

文章はまだ続きますが、車の保険料が気になった方は先に一括見積しておくと読み終わったころに続々と保険料が送られてきます。お手元に車検証か保険証券のご準備を!入力はたったの5分程度です。

ただいまキャンペーン中

担保年齢の設定は保険会社によって異なる

実際に、どのような担保年齢を設定しているかは、保険会社ごとに異なっています。

たとえば、東京海上日動が展開している「トータルアシスト自動車保険」では、「年齢を問わず補償」「21歳以上補償」「26歳以上補償」「35歳以上補償」という4段階の区分を設けています。また、損保ジャパン日本興亜や三井住友海上なども同様の区分となっています。

一方、ソニー損保やチューリッヒ、アクサダイレクトなどは、前述した4段階のうち、「35歳以上補償」の年齢が「30歳以上補償」に置き換わっています。

さらに、SBI損保は、「年齢を問わず補償」「21歳以上補償」「26歳以上補償」の3段階となっていますし、セコム損保の場合は、「35歳以上補償」の年齢条件に「高齢運転者対象外特約」を付帯することにより、実質的に「35歳以上70歳未満補償」という担保年齢として機能する例もあります。

なお、これらの区分については、保険会社によって「全年齢担保」や「21歳未満不担保」といった異なる呼び方がなされているケースも見受けられますが、意味としては同じです。

保険会社ごとの年齢区分

| 保険会社 | 年齢区分 | |||

|---|---|---|---|---|

| 東京海上日動 損保ジャパン日本興亜 三井住友海上など |

年齢をわ問ず補償 (全年齢担保) |

21歳以上補償 (21歳未満不担保) |

26歳以上補償 (26歳未満不担保) |

35歳以上補償 (35歳未満不担保) |

| ソニー損保 チューリッヒ、 アクサダイレクトなど |

同上 | 同上 | 同上 | 30歳以上補償 (30歳未満不担保) |

| セコム損保 | 同上 | 同上 | 同上 | 同上 ※70歳以上を対象外とする「高齢運転者対象外特約」も付帯可能 |

| SBI損保 | 同上 | 同上 | 同上 | ― |

年齢によって保険料はどのぐらい安くなるのか?

では、実際に自動車保険の保険料が、担保年齢によってどのぐらい変わるのかを具体的に説明します。

ここでは、インターネット上で即座に見積額を調べることができる三井ダイレクト損保の例を記します。

「スタンダードタイプ(対人・対物無制限、搭乗者傷害1000万円など)」「軽自動車」「自動車保険初加入」といった諸条件を当てはめて、それぞれの担保年齢で保険料を調べました。

その結果、車両保険(一般タイプ)を付帯する場合、担保年齢が「年齢を問わず補償」の場合だと年額27万2130円も掛かりますが、「21歳以上補償」では年額12万5580円、「26歳以上補償」では年額7万5080円、そして「35歳以上補償」とした場合では年額7万3470円といった具合に、担保年齢を絞ることにより保険料を節約することができます。

一方、車両保険を付帯しない場合は、担保年齢が「年齢を問わず補償」の場合で年額13万300円、「21歳以上補償」では年額6万5850円、「26歳以上補償」では年額4万3330円、「35歳以上補償」では年額4万1620円といった具合に、車両保険を付帯する場合と比べて保険料を大幅に下げることができます。

とくに、「全年齢補償」や「21歳以上補償」における保険料の高さが際立っています。これは、若い人ほど交通事故や自損事故などを起こしやすく、自車を修理するための車両保険の利用率が高いという事実が、保険料に如実に反映されたものと言えます

担保年齢ごとの保険料の違い

| 担保年齢ごとの保険料の違い | ||

|---|---|---|

| 年齢条件 | 車両保険あり(年額) | 車両保険なし(年額) |

| 全年齢補償 | 272,130円 | 130,300円 |

| 21歳以上補償 | 125,580円 | 65,850円 |

| 26歳以上補償 | 75,080円 | 43,330円 |

| 35歳以上補償 | 73,470円 | 41,620円 |

条件:三井ダイレクト損保で「スタンダードタイプ(対人対物無制限、搭乗者傷害1000万円、人身傷害5000万円など)」「軽自動車(平成27年式タントDBA-LA600S)」「自動車保険初加入」「インターネット割引あり」などの条件を設定した際の一例です。

なお、「一般タイプ車両保険」を付帯する場合は、車両保険金額は170万円、免責金額は1回目5万円、以降10万円の条件としています。

車両保険について詳しくは ⇒ 車両保険とは・車両保険は必要?不要?上がる保険料から考えよう!

さらに車種別・年齢別の保険料相場一覧を見てみよう!

自動車保険料は車のタイプによっても大きく異なります。

下表ではそれぞれの車のタイプ別に、年齢条件の設定によってどれぐらい保険料が変わるのかまとめておりますので見てみましょう!

見積もり条件

| 対人・対物・人身傷害 | 無制限 | 年齢条件 | 全年齢・21歳以上補償・26歳以上補償・30歳以上補償のそれぞれ |

|---|---|---|---|

| 車両保険 | 一般・エコノミー・なしの内いずれか | 等級 | 9等級 |

| 車両保険(免責金額) | 1回目5万円/2回目10万円 | 使用条件 | 日常・レジャー |

保険料相場一覧

| タイプ | 年齢条件 | 車両保険 | ||

|---|---|---|---|---|

| 一般 | エコノミー | なし | ||

| 軽自動車 | 全年齢 | 254,700円 | 182,550円 | 110,400円 |

| 21歳以上 | 127,900円 | 91,650円 | 55,400円 | |

| 26歳以上 | 77,100円 | 55,250円 | 33,400円 | |

| 30歳以上 | 73,800円 | 52,900円 | 32,000円 | |

| コンパクトカー | 全年齢 | 380,800円 | 278,500円 | 176,200円 |

| 21歳以上 | 191,200円 | 139,850円 | 88,500円 | |

| 26歳以上 | 115,200円 | 84,250円 | 53,300円 | |

| 30歳以上 | 110,200円 | 80,600円 | 51,000円 | |

| ハイブリッドカー | 全年齢 | 421,900円 | 301,550円 | 181,200円 |

| 21歳以上 | 211,800円 | 151,400円 | 91,000円 | |

| 26歳以上 | 127,700円 | 91,300円 | 54,900円 | |

| 30歳以上 | 122,100円 | 87,300円 | 52,500円 | |

| ミニバン | 全年齢 | 416,900円 | 296,550円 | 176,200円 |

| 21歳以上 | 209,300円 | 148,900円 | 88,500円 | |

| 26歳以上 | 126,100円 | 89,700円 | 53,300円 | |

| 30歳以上 | 120,700円 | 85,850円 | 51,000円 | |

| SUV | 全年齢 | 429,000円 | 323,500円 | 218,000円 |

| 21歳以上 | 200,800円 | 152,900円 | 105,000円 | |

| 26歳以上 | 125,200円 | 96,750円 | 68,300円 | |

| 30歳以上 | 115,300円 | 90,150円 | 65,000円 | |

| ワゴン | 全年齢 | 439,000円 | 320,500円 | 202,000円 |

| 21歳以上 | 220,000円 | 165,000円 | 110,000円 | |

| 26歳以上 | 147,000円 | 114,500円 | 82,000円 | |

| 30歳以上 | 140,700円 | 102,850円 | 65,000円 | |

| セダン | 全年齢 | 380,800円 | 278,500円 | 176,200円 |

| 21歳以上 | 191,200円 | 139,850円 | 88,500円 | |

| 26歳以上 | 115,200円 | 84,250円 | 53,300円 | |

| 30歳以上 | 110,200円 | 80,600円 | 51,000円 | |

| 電気自動車 | 全年齢 | 254,700円 | 182,550円 | 110,400円 |

| 21歳以上 | 127,900円 | 91,650円 | 55,400円 | |

| 26歳以上 | 77,100円 | 55,250円 | 33,400円 | |

| 30歳以上 | 73,800円 | 52,900円 | 32,000円 | |

| 輸入車 | 全年齢 | 477,000円 | 326,600円 | 176,200円 |

| 21歳以上 | 239,500円 | 164,000円 | 88,500円 | |

| 26歳以上 | 144,300円 | 98,800円 | 53,300円 | |

| 30歳以上 | 138,100円 | 94,550円 | 51,000円 | |

| 高級車 | 全年齢 | 682,900円 | 436,250円 | 189,600円 |

| 21歳以上 | 342,800円 | 219,000円 | 95,200円 | |

| 26歳以上 | 206,600円 | 132,000円 | 57,400円 | |

| 30歳以上 | 197,700円 | 126,300円 | 54,900円 | |

| スポーツカー | 全年齢 | 339,600円 | 255,400円 | 171,200円 |

| 21歳以上 | 170,500円 | 128,250円 | 86,000円 | |

| 26歳以上 | 102,800円 | 77,300円 | 51,800円 | |

| 30歳以上 | 98,300円 | 73,950円 | 49,600円 | |

補償される年齢条件の設定によって保険料にかなりの差があることがわかります。

1番差が大きいのは、全年齢と21歳以上の間で、約2倍の差があります。

全年齢というのは、18歳、19歳、20歳といった事故率がもっとも高くなる年代も補償範囲になりますので、保険料はかなり高くなります。

この年代の方が保険料を安くする方法はこちら ⇒ 18歳~20歳の自動車保険を安くする5つの方法を比較!

21歳以上になると26歳以上、30歳以上と進むにつれて保険料はだんだんと安くなっていきます。

30代から50代までは最も保険料が安くなる世代で、50代が保険料が1番安い年代であるといえるでしょう。

さらに60代、70代の高齢運転者は事故率が高くなることから、逆に保険料が割高になっていきます。

保険金が全く下りない場合があることに注意!

このように、担保年齢を設定することにより、保険料を節約することができます。ここで注意すべき点があります。

それは、担保年齢が対象外となっている運転者が交通事故や自損事故を起こした場合、保険金が全く支払われないということです。

自車が破損したという程度であればまだマシなほうです。他人を怪我させたり死亡させたり、あるいは家屋を倒壊させたりといった交通事故を引き起こした場合には、少なくとも数十万円から、最悪の場合だと億を超える金額を自己負担で賠償する必要があるということを、肝に銘じておく必要があります。

参考:対人賠償保険の高額賠償判決例・対物賠償保険の損害賠償金額ランキング

また、運転者本人が安全運転に徹していても、いわゆる「もらい事故」によって交通事故に巻き込まれた場合、認定された過失割合によっては、多額の賠償負担が必要となる場合もあります。決して、保険対象外となるようなドライバーには運転させないようにしましょう。

但し、よく勘違いされている点があります。それは、年齢条件を付帯している場合でも、「保険契約者(記名被保険者)、その配偶者、同居親族」以外の人、たとえば「保険契約者の友人」が交通事故を起こした場合、友人の年齢に関係なく保険金が支払われるということです。

なお、この場合でも、運転者限定特約(「本人・配偶者限定」あるいは「家族限定」)を付帯している場合は保険金が支払われませんので、一層の注意が必要です。

たくさんの保険会社の見積もりを比較しよう!

上記の保険料はあくまで一例に過ぎません。保険会社によっても、あるいは申し込む車種やドライバーの免許証の色など、さまざまな条件によって保険料は変わってきます。

できるだけたくさんの保険会社から見積もりを取り、大切なお金を節約しつつ豊かなカーライフを送るようにしましょう。

保険料を安くする簡単な方法!

同カテゴリ「自動車保険を比較で安く!」内の記事一覧

- 安いと噂の自動車保険20社比較してわかった最安値はココ!

- 私が自動車保険料を比較して3万円安くした証拠画像と解説

- 保険料が安くなる自動車保険の割引制度を比較

- スポーツカーの自動車保険を比較で安くする方法

- 18歳~20歳の自動車保険を安くする5つの方法を比較!

- 必見!比較でわかる自動車保険が安くなる年齢

- 自動車共済とは?一般的な自動車保険との違いを徹底比較!

- 18歳(10代)が1番安い自動車保険徹底調査!

- 21歳(20代)が1番安い自動車保険徹底調査!

- 26歳(20代)が1番安い自動車保険徹底調査!

- 30歳(30代)が1番安い自動車保険徹底調査!

- 40歳(40代)が1番安い自動車保険徹底調査!

- 50歳(50代)が1番安い自動車保険徹底調査!

- 60歳(60代)が1番安い自動車保険徹底調査!