自動車保険業界の秘密 ~保険金の請求編~

一般にそれぞれの業界にはそれぞれの業界のルールといったものが存在します。

良いルールもあれば暗黙のルールもあるわけで、私たち消費者が知りたくても知れない業界のルールが世の中に充満しております。

今回紹介する「自動車保険業界の秘密」は、自動車保険業界について「一般知識編」「事故原因調査編」「損害の算定編」「保険金の請求編」と全部で4つの項目にわけてより詳しく解説していきます。

ここで紹介する内容は、支払保険料が安くなったり補償内容が良くなったりするような内容ではありませんが、自動車保険業界の裏側や考え方、方針などについてほんの少し知ることができる内容に仕上げております。

早速解説をはじめていきますが、本記事では保険金の請求編を記述していきます。

1. 自賠責保険と自動車保険だけが保険ではありません

自動車事故を補償してくれる保険は自賠責保険や自動車保険のほかに、私たちが加入している公的保険などからも補償されることを知っていましたか?

会社員などで業務時間内や通勤途中といった自動車事故の状況においては、これらのほかに労災保険からも補償されます。

ここだけ聞くと複数の保険からたくさんの補償を受けられるような気がしてしまいますが、あくまでも補償は重複するのではなく、優先的に支払われるような仕組みになっている点には注意が必要です。

つまり、もともと支払われる保険金は当初から変わらないことになります。次項では、私たちが加入している健康保険や国民健康保険といった公的保険からの補償と自賠責保険、自動車保険の関係をもう少し詳しく解説していきます。

文章はまだ続きますが、車の保険料が気になった方は先に一括見積しておくと読み終わったころに続々と保険料が送られてきます。お手元に車検証か保険証券のご準備を!入力はたったの5分程度です。

ただいまキャンペーン中

2. 公的保険からの補償について

前述しましたように、健康保険や国民健康保険からも自動車事故におけるけがなどは補償される仕組みとなっておりますが、これは健康保険法(第57条)や国民健康保険法(第64条)といった法律で明確に定められています。

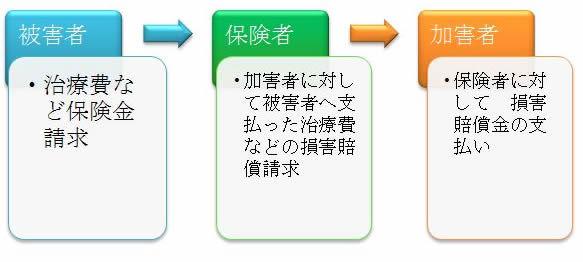

条文の内容については省略しますが、他人から受けた損害賠償請求はいったん保険者(健康保険組合、協会けんぽ、市区町村など)が立て替えて補償し、後で加害者に対して請求する仕組みとなっています。

損害賠償請求権(健康保険法第57条、国民健康保険法第64条)のイメージ図

上記図のような流れが想定される場合は「第三者行為による届出」といったものが必ず必要になってきます。

仕事中や通勤途中で自動車事故にあった場合に補償される労災保険では勤務先が届出してくれるのが一般的です。

自営業者など国民健康保険に加入している場合には自分で手続きを取らなければなりませんが、まずは市区町村の担当部署へ連絡して手続きを進めることが大切です。

3. 保険金請求の重要ポイントを紹介します

自動車事故が発生し、被害者、加害者どちらの立場であったとしても精神的な負担は少なくありません。そのため、自動車保険金の支払請求も含めて事故処理がスムーズに解決してくれることを当事者のみなさんは望んでいる場合が多いのが現状です。

ここでは必ず加入している自賠責保険と任意保険である自動車保険の保険金請求の重要ポイントを紹介します。

自賠責保険の保険金請求

自動車事故には、被害者・加害者という立場がありますが、100%相手に過失がない限り被害者にも加害者にもなります。

自賠責保険には「加害者請求権」「被害者請求権」といった両方の損害賠償請求権が認められており、どちらの立場であったとしても自賠責保険から補償されることになります。こちらのリンクから「自賠責保険の請求書」を確認できます。

なお、自賠責保険の請求に必要な書類関係は、同サイト内で紹介しておりますので、合わせて参考にしてみることをおすすめします。(参考:自賠責保険金を被害者自身が直接請求する「被害者請求」)

任意の自動車保険金請求

任意の自動車保険金請求の場合は、電話において事故受付してもらうパターンが一般化しております。

被害者・加害者双方の過失がどのくらいあるのかなどといった自動車事故における損害を立証する資料についても契約者サービスなどの面から保険会社の担当者が取り寄せるケースも少なくありません。

実際に任意の自動車保険金請求において記入・作成しなければならないものは、保険会社から送付される「保険金請求書」と「示談書」になります。次項では、この示談書における知っておくべきポイントについて解説していきます。

4. 示談書について

示談(じだん)とは、和解契約のことをいいます。この示談の内容は、自賠責保険、任意の自動車保険の保険金支払いに大きな影響を及ぼすことになり、この示談に基づいて保険金が支払われるといっても過言ではありません。

通常、示談が成立したときには示談書を作成しますが、保険会社の方で示談書を作成、用意している場合がほとんどです。仮に自分で作成する必要がある場合には以下に紹介する3つの条件を必ず示談書に明確に記載しなければなりません。

なお、示談書には所定の用紙や書式などはありません。

4-1. 損害の種別について記載する

- 「人損」なのか「物損」なのかを記載します

- 「人損」の場合は、被害者の氏名、被害者の状況(死亡・傷害)などを記載します

- 「物損」の場合は、破損した物件の種類や名称などを記載します

4-2. 賠償金額について記載する

可能であれば損害賠償金額の詳細をわけて記載するのが望ましいです。ただし、賠償金額の合計金額だけ記載してあったとしても示談書として認められます。

4-3. 支払条件について記載する

一括払いや分割払いのほか、支払日や支払方法、振込先など損害賠償金をどのようにして支払うのかを明示し記載します。

示談書は、被害者・加害者の双方にとって重要な書類であるからこそ弁護士や行政書士といった専門家に相談・依頼することが望ましいでしょう。任意の自動車保険の特約として付帯できる「弁護士費用特約」は、合わせて加入しておくことをおすすめします。

5. まとめ

自動車保険金の請求と支払われる保険金額は、多くの人が気になることだと思います。

今回ご紹介した健康保険や労災保険、自賠責保険や任意の自動車保険といったさまざまな保険との調整関係があるため、保険金請求を自分だけで行うのは決しておすすめできません。

自分にとって有利になるためには、FPといった専門家への相談のほか、弁護士や行政書士といった専門家からの代理手続きを依頼することをおすすめしたいと考えます。

保険料を安くする簡単な方法!

同カテゴリ「自動車保険業界」内の記事一覧