未成年(18歳、19歳)でも自動車保険は契約できる?保険料には注意!

自動車運転免許は、年齢が18歳から取得することができるため、現在住んでいる地域や進学先などが首都圏や地方によって、免許を取得するタイミングが異なることがあるものの、18歳や19歳といった未成年の状態で自動車運転免許を取得する方は決して少なくありません。

自動車運転免許を取得して間もない方や自動車運転歴が浅い方であれば、自動車事故やその他のトラブルが発生する可能性も高くなると考えられますが、そもそも、未成年者が自動車保険に加入することができるのか?といった1つの問題がどうしても生じることになります。

この理由の1つとして、たとえば、大学等へ進学した場合、収入が無いか極めて少ない中で、自動車保険料をどのように負担するのか?といった問題が生じるからです。

そこで本記事では、未成年(18歳、19歳)でも自動車保険は契約できるのかといったことをはじめ、併せて注意が必要な保険料にについて解説をさせていただきます。

未成年で自動車保険に加入するなら

こちらから最も安い自動車保険を探すことをおすすめいたします。

目次

未成年(18歳、19歳)でも自動車保険は契約できるのか?

はじめに、未成年でも自動車保険を契約することができるのか?について、平成30年1月現在における主なダイレクト自動車保険会社のホームページおよび自動車保険約款を参考にまとめてみましたので、その内容について確認していきましょう。

| 保険会社など | 未成年の自動車保険 契約の可否 |

備考 |

|---|---|---|

| ソニー損保 | 不可 | 自動車保険の契約者を両親など成人の方にして、本人は記名被保険者とする必要がある |

| アクサダイレクト | 条件付きで可能 | 親権者の同意が必要 |

| イーデザイン損保 | 条件付きで可能 | 親権者の同意が必要 |

| チューリッヒ保険 | 不可 | 自動車保険の契約者を両親など成人の方にして、本人は記名被保険者とする必要がある |

| おとなの自動車保険 | 不可 | 自動車保険の契約者を両親など成人の方にして、本人は記名被保険者とする必要がある |

| 三井ダイレクト損保 | 条件付きで可能 | 親権者の同意が必要 |

| セコム損害保険株式会社 | 条件付きで可能 | 親権者の同意が必要 |

表から確認できますように、未成年の場合は、条件を問わず、自動車保険の契約ができないことがわかります。

ただし、自動車保険の契約者になることができないとしても、記名被保険者になることはできるため、結果として、未成年の方が自動車保険の補償を受けられることが確認できます。

なお、保険契約者と記名被保険者の解説は、以下の通りです。

保険契約者とは、保険会社に契約の申込みをして保険料を支払う、契約の当事者のことをいいます。記名被保険者とは、ご契約のお車を主に運転される方で、保険証券などに記載された被保険者をいいます。

出典 アクサダイレクト 契約者と記名被保険者と所有者の違いより引用

つまり、自動車保険料を支払うのが両親等であれば、万が一、未成年の子が自動車運転中に交通事故などを起こしたとしても、保険会社は、保険契約の範囲内で補償をすることになります。

また、未成年で自動車保険の契約者になることを認めている保険会社の場合は、親権者にあたる両親等が、未成年の子が自動車保険料を支払うことについて同意をした場合に保険会社は問題ないとしていることになります。

親が保険契約者、子供が記名被保険者になる方法

未成年の子供の場合、親が保険契約者になったほうが何かとメリットが多いのですが、実際にどのようにするのかは、子供用の車があるかどうか、また子供が親と同居しているのか別居しているのか、さらに子供が未婚か既婚かによっても異なります。

①家族と車を共有する場合

未成年者が自分の車をもたず、家族の車を共有する場合は、単純に保険契約者である親が運転者の範囲を「家族限定」にするだけで事足ります。

もし現在、「本人限定」や「本人・配偶者限定」に設定しているのであれば、それを「家族限定」に変えて、年齢条件を「全年齢補償」に変更すれば、それだけで子供も親の保険で車を運転できるのです。

ただし、この場合の「家族限定」は、子供が未婚の場合に限られます。未婚であれば、同居していようと別居していようと家族の中に含まれるのですが、もし結婚している場合は、同居であっても自動車保険における「家族」には含まれないため注意が必要です。

②子供が同居していて、自分の車をもつ場合

子供が家族用の車とは別に1台もつ場合は、家族用の車の保険だけでは足りませんから、新たに子供用の車の保険に加入する必要があります。

その際、保険料を安くする方法としては以下の2つがあります。

セカンドカー割引を利用する

子供用の車を購入する場合、2台目ということになりますので、「セカンドカー割引」を利用するのが得策です。

セカンドカー割引は、その名のとおり2台目の車に適用される割引のことで、利用したほうがお得になります。自動車保険の等級は契約ごとに適用されるため、たとえ同じ契約者でも2台目に加入する車は6等級からのスタートになるのですが、セカンドカー割引が適用されれば特別に7等級からスタートできますので、保険料が安くなるのです。

ただし、セカンドカー割引の利用にはさまざまな条件があります。たとえば、「1台目の車(親)の等級が11等級以上であること」「2台目がまったくの新規で加入すること」「2台目の所有者が1台目の所有者もしくは記名被保険者と同じか、同居の親族であること」などの条件があるため、子供が親と同居している場合でないと利用できません。

ちなみに、セカンドカー割引は自動車保険共通の割引ですので、1台目と2台目の保険会社が違っていても利用できます。ただし、同じ会社で契約したほうが「マルチオーナーシップ割引」や「ノンフリート多数割引」などのほかの割引も併用できるため、よりお得です。

親の等級を引き継ぐ

子供の車の保険料を安くする方法としては、「等級引き継ぎ」もあります。

たとえば親の保険が20等級になっている場合、記名被保険者を子供に変えることで、子供に20等級を引き継がせることができるのです。

その場合、親も引き続き運転するのなら新たに保険に入り直さなくてはいけませんが、すでに大人である親が6等級からスタートしたほうが、未成年の子供が6等級からスタートするのに比べると保険料はずっと安く済みます。

さらに、親の車にセカンドカー割引が適用されれば、7等級から始めることも可能です。

ただし、等級の引き継ぎは同居している家族間でしか行なえないため、すでに子供が別居している場合は対象になりません。もしこれから進学などで親と別居することが決まっていて、引っ越し先で子供用の車をもつことになっている場合は、同居している間に親の等級を引き継ぐことをおすすめします。

③子供が別居していて自分用の車をもつ場合

親と別居している子供が自分用の車をもつ場合は、セカンドカー割引や等級引き継ぎを利用できませんので、新たに自動車保険を子供用に契約する必要があります。

その場合、契約者を親、記名被保険者を子供にすればいいのですが、保険会社によっては同居していないと子供を記名被保険者にできないこともあるため、事前に確認が必要です。

また、保険の各種設定は記名被保険者に合わせる必要がありますので、年齢条件は全年齢補償、運転免許証の色は取りたてであればグリーン、等級も6等級からスタートすることになります。

そのため、先にご紹介した方法に比べると保険料が高くなることは避けられません。

いずれの場合であったとしても、未成年者が、自動車運転中に何らかのトラブルが生じた場合、保険契約の範囲内で自動車保険の補償が受けられるわけでありますから、大きな問題がないように思えてしまいますが、次項では、実際に負担する支払保険料について確認してみましょう。

未成年の自動車保険料の相場を比較検討してみました!

先の解説を踏まえまして、今度は、未成年が自動車保険の保険契約者になるパターンと、両親等が保険契約者になるパターン(家族で1台の車を使用する場合)の両方で、実際に負担する支払保険料について、大まかに比較検討してみます。

なお、比較検討における前提条件は、表の通りとし、車両保険や特約など、その他の事情は加味しないものとします。

| 比較内容 | 未成年が自動車保険の 保険契約者になる場合 |

両親等が 保険契約者になる場合 |

|---|---|---|

| 自動車保険等級 | 6等級 | 20等級 |

| 自動車の使用目的 | 家庭用(通勤含む) | |

| 1年間の走行距離 | 無制限 | |

| 自動車保険の補償範囲 | 両親等及びその家族に限定 | |

| 年齢条件 | 無し | (注)30歳以上補償 |

| 年間支払保険料 | 128,090円 | 21,020円 |

「未成年が自動車保険の保険契約者になる場合」と「両親等が保険契約者になる場合」の年間支払保険料に大きな差があることが一目でわかります。

いずれの場合も、自動車運転歴の浅い未成年が自動車を運転して何らかのトラブルを起こしてしまったとしても補償されるように比較したことを踏まえますと、「未成年が自動車保険の保険契約者になる場合」のデメリットの方が、はるかに大きいといったことがご理解いただけるのではないでしょうか。

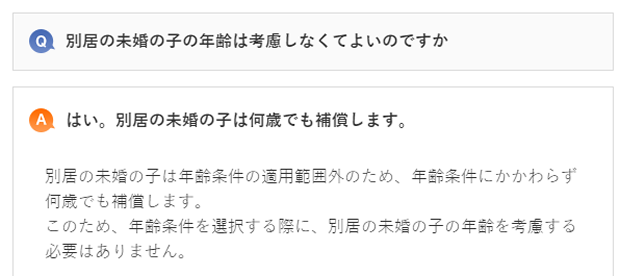

(注)30歳以上補償について

自動車保険の契約にあたり、「別居で未成年の子も補償対象に含む」場合、保険始期日時点で、以下のうちで最も若い方を基準に選ぶことで足ります。

- 記名被保険者本人

- 記名被保険者の配偶者

- 「記名被保険者またはその配偶者」の同居の親族

出典 ソニー損保 記名被保険者について 別居未婚の子の年齢は考慮しなくてよいのですかより引用(おそらく、見積もり契約画面に進まないと見れないページだと思います)

たとえば、高校を卒業する前に自動車運転免許を取得し、その子も自動車保険の補償範囲に加えたいといった場合が多くあると思いますが、このような時に、仮に、自宅から離れた大学等に進学して別居している場合をここでは想定しています。

未成年の場合は、両親等が加入している自動車保険契約の補償範囲に組み入れるのが得策

これまでの解説から考えられることとして、子供が未成年、かつ家族で1台の車を共有する場合は、両親等が加入している自動車保険契約の補償範囲に組み入れるのが得策だということです。

もちろん、自動車保険契約をする方の事情や状況を考慮した上で判断しなければならないことは言うまでもありませんが、年間支払保険料を節約し、かつ、未成年の子も自動車保険の補償が受けられる記名被保険者になるためには、保険契約者を両親等にした上で、補償範囲を広げることによって、未成年の子が、保険契約者になるよりも得策であることは明らかです。

また、上でもご説明したように、子供用の車を別に用意するのかどうかなどによっても保険の入り方は異なってきますので、ご自身や家族の状況等に合わせて、ケース・バイ・ケースで得策と思われる方法を選択することをおすすめ致します。

参考 18歳~20歳の自動車保険を安くする5つの方法を比較!

まとめ

本記事では、未成年(18歳、19歳)でも自動車保険は契約できるのかといったことをはじめ、併せて注意が必要な保険料にについて解説をさせていただきました。

未成年の場合、保険会社によって自動車保険契約の可否が異なるものの、年間支払保険料や補償といったことから考えた時、未成年者が、わざわざ保険契約者になるメリットが見当たらないことがご理解できたと思います。

自動車運転免許を取得した18歳や19歳といった未成年の方が置かれている状況もそれぞれ異なることから、自動車を運転する頻度やその他の事情を考慮した上で、無駄のない効果的な補償を得られるような対策や工夫が必要になることは確かでしょう。

保険料を安くする簡単な方法!

同カテゴリ「自動車保険の選び方」内の記事一覧